El TJUE declara que el “Céntimo Sanitario” es contrario al Derecho Comunitario

Circular nº10 de 2014

Últimas novedades en el “Céntimo Sanitario”

Autor: HispaColex

El Tribunal de Justicia de la Unión Europea (TJUE) ha dictaminado que el “céntimo sanitario” (el impuesto sobre los carburantes que aplican 13 comunidades autónomas y cuyos ingresos se destinan a financiar la sanidad) vulnera la legislación comunitaria.

La sentencia, publicada en el día de hoy, 27 de febrero de 2014, sigue el criterio establecido por el abogado general y señala que el Impuesto sobre lasVentas Minoristas de Determinados Hidrocarburos (IVMDH) no respeta la directiva sobre los impuestos especiales.

El TJUE argumenta que el IVMDH no persigue una finalidad específica y no puede usarse para financiar el gasto sanitario general, porque no hay “un vínculo directo entre el uso de los rendimientos y el fin del impuesto en cuestión”. Es decir, sería válido si un impuesto sobre el tabaco, por ejemplo, se dedicará a financiar los tratamientos contra el tabaquismo.

El TJUE tampoco limita sus efectos en el tiempo “por las consecuencias financieras que podrían derivarse para un estado miembro”, si bien es cierto que solo podrán solicitarse las devoluciones de las cantidades pagadas por tal concepto en los períodos comprendidos entre el 1 de enero de 2010 y el 31 de diciembre de 2012, dado que los pagos realizados con anterioridad al año 2010 se encuentra prescritos por el transcurso del plazo legal, y los efectuados con posterioridad al 1 de enero de 2013, quedaron integrados en el Impuesto Especial de Hidrocarburos (IEH) que sí cumplía con la legislación comunitaria, al dejar de ser tasas independientes para incorporarse al impuesto general en forma de tramo específico.

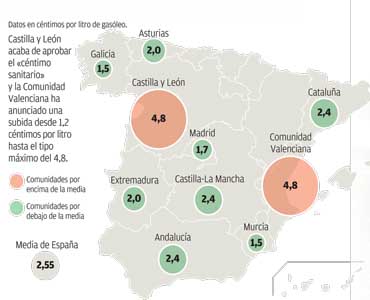

El “céntimo sanitario”, cuya aplicación ha sido considerada contraria a la normativa comunitaria por el TJUE, ha estado implantado en 13 comunidades autónomas hasta enero de 2013 y osciló entre 1,2 y 4,8 céntimos por litro de carburante en trece comunidades autónomas, que fueron Andalucía, Extremadura, Murcia, Cantabria, Castilla y León, Castilla-La Mancha, Valencia, Baleares, Navarra, Madrid, Asturias, Galicia y Cataluña.

Mapa del Impuesto Sobre Carburantes

1.- ANTECEDENTES DEL “CÉNTIMO SANITARIO”

En fecha 6 de mayo de 2011 la Unión Europea comunicó que la Comisión había tomado medidas contra España en relación con la aplicación del Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos (IVMDH), pues a juicio de la misma el impuesto no cumplía con la normativa europea relativa al régimen general de los Impuestos Especiales.

La razón es que el devengo de este tributo no se ajustaba al del impuesto especial armonizado (el Impuesto Especial sobre Hidrocarburos), al no tener lugar en el momento en que los productos dejan el último depósito fiscal, sino en una fase posterior, esto es, cuando los productos se venden al consumidor en las gasolineras.

En este caso se estimaba que el objetivo principal del Impuesto no era otro que fortalecer la autonomía de las CC.AA, proporcionándoles los medios necesarios para aumentar sus ingresos tributarios, lo que constituye una finalidad distinta a la permitida, es decir, a la «finalidad específica», no presupuestaria, que se exige en la normativa comunitaria.

2.- EL CONFLICTO CON EL CÉNTIMO SANITARIO

Motivados por este conflicto, en los últimos años se han venido iniciando diversos procesos de solicitud de devolución de ingresos indebidos procedentes de las autoliquidaciones presentadas por el IVMDH.

En el mes de noviembre de 2011 el Tribunal Superior de Justicia (TSJ) de Cataluña dictó un Auto que propició una solución positiva de los expedientes de devolución del IVMDH basados en el conflicto descrito.

El Tribunal acordó suspender un procedimiento existente al respecto, interpuesto por una empresa de transportes que solicitó la devolución de 45.000 euros que abonó por este impuesto, planteándose así la cuestión de prejudicialidad ante el Tribunal de Justicia de la Unión Europea (TJUE).

Así las cosas, llegamos al día de hoy, 27 de febrero de 2014, en el que el Tribunal de Justicia de Luxemburgo ha declarado que el “céntimo sanitario” es contrario a la Directiva comunitaria de Impuestos Especiales.

3.- ASESORAMIENTO

A la vista de esta Sentencia, se abre la puerta para iniciar el procedimiento de devolución de los importes pagados en concepto de “céntimo sanitario” en los periodos comprendidos entre el 1 de enero de 2010 y el 31 de diciembre de 2012.

Así mismo, y de conformidad con lo declarado por el Tribunal Supremo en materia de responsabilidad patrimonial del legislador por incorrecta trasposición del ordenamiento comunitario, según los casos, podría considerarse la posibilidad de solicitar una indemnización equivalente al Impuesto pagado más los intereses, incluso en relación con los ejercicios en los que el derecho a pedir la devolución hubiese prescrito.