¿Cómo tributan las subvenciones recibidas de fondos Next Generation para la rehabilitación energética?

Acceso al artículo publicado en la Revista Alzada 124 que edita el Colegio Oficial de Aparejadores Y Arquitectos Técnicos de Granada.

Autora: Cristina Ruiz Martín. Economista. Directora Área Fiscal de HispaColex Bufete Jurídico.

La Consejería de Fomento, Articulación del Territorio y Vivienda ha publicado recientemente la Orden de 1 de junio de 2023 que modifica la Orden de 26 de septiembre de 2022, por la que se efectúa convocatoria del Plan EcoVivienda, en régimen de concurrencia no competitiva, de subvenciones para la rehabilitación a nivel de edificio, para la mejora de la eficiencia energética en viviendas, para la elaboración del libro del edificio existente y para la redacción de proyectos de rehabilitación en la Comunidad Autónoma de Andalucía, con las siguientes líneas de actuación:

- Línea 3. Subvenciones para la rehabilitación a nivel edificio.

- Línea 4. Subvenciones para la mejora de la eficiencia energética en viviendas.

- Línea 5.1. Subvenciones para la elaboración del libro del edificio existente para la rehabilitación.

- Línea 5.2. Subvenciones para la redacción de proyectos de rehabilitación.

Nos encontramos ya en plena fase de desarrollo y ejecución de las ayudas y su distribución a los beneficiarios, por lo que se hace imprescindible conocer cómo tributan las subvenciones derivadas de los Fondos Next Generation UE y más concretamente las destinadas a la rehabilitación energética.

TRIBUTACIÓN EN IRPF PARA LOS CONTRIBUYENTES QUE RECIBEN LA AYUDA:

Los beneficiarios de este tipo de ayudas pueden ser personas físicas, o comuneros de comunidades de propietarios.

Las comunidades de bienes (término que incluye las comunidades de propietarios del régimen de propiedad horizontal) no constituyen contribuyentes del Impuesto sobre la Renta de las Personas Físicas sino que se configuran como una agrupación de los mismos que se atribuyen las rentas generadas en la entidad en función de su participación. Por tanto, se determinan las rentas de la comunidad de propietarios también con arreglo a las normas del IRPF, como las personas físicas.

Cuando un contribuyente persona física o comunero de una comunidad de propietarios recibe una subvención integrada en alguna de las líneas detalladas anteriormente, debe realizar un doble análisis:

- En primer lugar, se debe analizar si esa subvención recibida tiene que integrarla dentro de la base imponible de su IRPF, y en caso positivo, de qué forma debe hacerlo.

- En segundo lugar, se debe analizar si le es aplicable alguna de las deducciones estatales previstas para este tipo de actuaciones encaminadas al ahorro energético.

1.- Integración en la base imponible del IRPF

En cuanto a la primera cuestión a analizar, en el caso concreto de este tipo de ayudas resulta fácil afirmar que no se integrarán en la base imponible de IRPF del contribuyente.

El apartado 4 de la disposición adicional 5ª de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29), dispone lo siguiente:

«4. No se integrarán en la base imponible de este Impuesto las ayudas concedidas en virtud de lo dispuesto en el Real Decreto 920/2014, de 31 de octubre, por el que se regula la concesión directa de subvenciones destinadas a compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en las edificaciones afectadas por la liberación del dividendo digital. Tampoco se integrarán en el ejercicio 2021 y siguientes las concedidas en virtud de los distintos programas establecidos en el Real Decreto 691/2021, de 3 de agosto, por el que se regulan las subvenciones a otorgar a actuaciones de rehabilitación energética en edificios existentes, en ejecución del Programa de rehabilitación energética para edificios existentes en municipios de reto demográfico (Programa PREE 5000), incluido en el Programa de regeneración y reto demográfico del Plan de rehabilitación y regeneración urbana del Plan de Recuperación, Transformación y Resiliencia, así como su concesión directa a las comunidades autónomas; el Real Decreto 737/2020, de 4 de agosto, por el que se regula el programa de ayudas para actuaciones de rehabilitación energética en edificios existentes y se regula la concesión directa de las ayudas de este programa a las comunidades autónomas y ciudades de Ceuta y Melilla; y el Real Decreto 853/2021, de 5 de octubre, por el que se regulan los programas de ayuda en materia de rehabilitación residencial y vivienda social del Plan de Recuperación, Transformación y Resiliencia; y el Real Decreto 477/2021, de 29 de junio, por el que se aprueba la concesión directa a las comunidades autónomas y a las ciudades de Ceuta y Melilla de ayudas para la ejecución de diversos programas de incentivos ligados al autoconsumo y al almacenamiento, con fuentes de energía renovable, así como a la implantación de sistemas términos de energías renovables en el sector residencial, en el marco del Plan de Recuperación, Transformación y Resiliencia.»

Por tanto, en el caso en que se conceda la mencionada subvención, se trataría de una ayuda concedida en virtud del citado Real Decreto 853/2021, de 5 de octubre, por lo que ésta no se integraría en la base imponible del IRPF de la persona física o comunero.

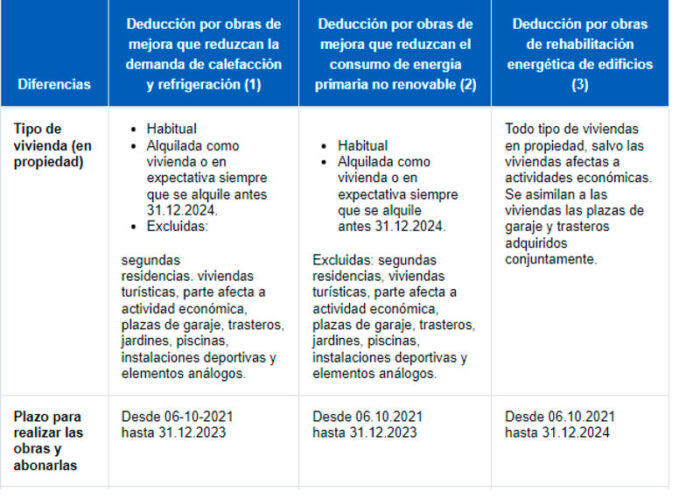

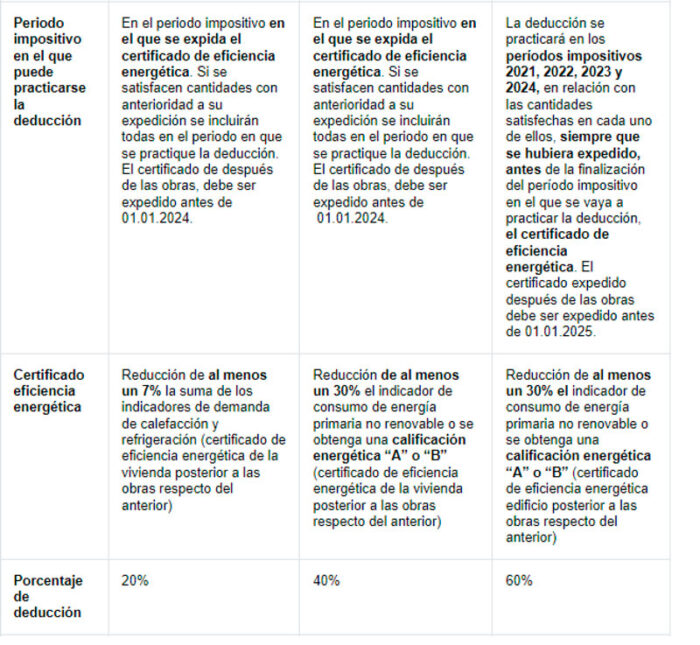

2.- Deducción por obras de mejora de la eficiencia energética de viviendas

La disposición adicional 50ª de la LIRF regula tres deducciones por obras que mejoren la eficiencia energética de las viviendas propiedad del contribuyente:

– deducción por obras que reduzcan la demanda de calefacción y refrigeración de la vivienda.

– deducción por obras para la mejora en el consumo de energía primaria no renovable de la vivienda.

– deducción por obras de rehabilitación energética de edificios.

Las tres deducciones minoran la cuota íntegra estatal y se aplican después de la deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español y del Patrimonio Mundial-

Se detalla a continuación un cuadro resumen de las deducciones aplicables a este tipo de actuaciones:

Las obras de rehabilitación energética deberán acreditarse mediante los certificados de calificación energética, debidamente inscritos en el Registro competente, en el que conste el certificado obtenido antes de la realización de las obras y el expedido después. Dichos certificados constituyen el único medio establecido por la LIRPF para acreditar la reducción o mejora.

Se consideran como cantidades satisfechas por obras realizadas aquellas necesarias para su ejecución, incluyendo los honorarios profesionales, costes de redacción de proyectos técnicos, dirección de obras, coste de ejecución de obras o instalaciones, inversión en equipos materiales y otros gastos necesarios para su desarrollo, así como la emisión de los correspondientes certificados de eficiencia energética.

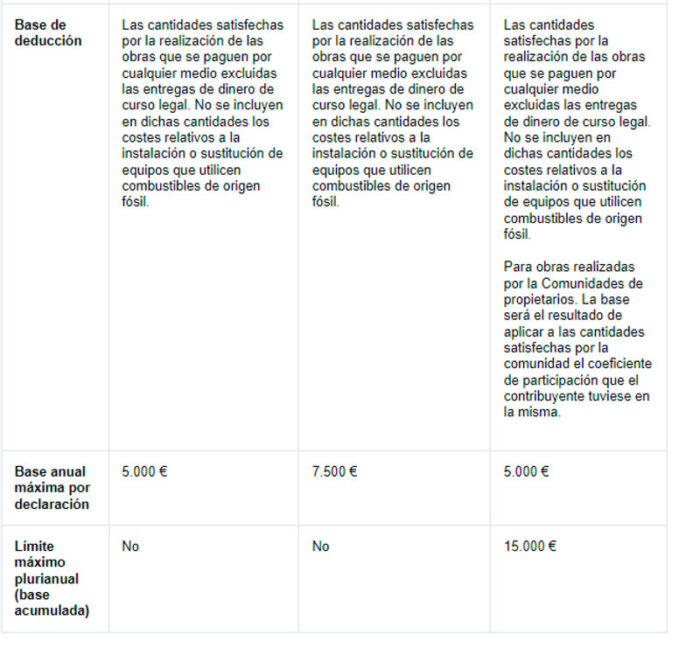

Resulta importante saber que, si se practica alguna de las deducciones detalladas en el cuadro anterior, la base de las deducciones estará constituida por las cantidades satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen tales obras, así como a las personas o entidades que expidan los citados certificados, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas o fueran a serlo en virtud de resolución definitiva de la concesión de tales ayudas.

Si se practicara la deducción en la correspondiente declaración de IRPF y, con posterioridad, se concede una subvención cuya cuantía se corresponden con cantidades que hayan formado parte de la base de la deducción, se deberá regularizar la situación tributaria de forma que no se incluyan en la base de la deducción las cuantías correspondientes a dicha subvención (teniendo como límite la base máxima anual de deducción).

Para ello, de acuerdo con el artículo 59 del Reglamento de IRPF, se añadirá a la cuota líquida estatal de la declaración del IRPF correspondiente al ejercicio en que se haya concedido la subvención el importe de la deducción indebidamente practicada. No se presentaría complementaria.

Las tres deducciones son incompatibles entre sí respecto de la misma obra. Son compatibles la deducción del 60% por las cantidades invertidas en la rehabilitación de edificios con las deducciones del 20% o del 40% por actuaciones en la vivienda particular, siempre considerando que se trata de obras diferentes. Cada inversión se deberá justificar con la certificación correspondiente.

TRIBUTACIÓN EN IMPUESTO DE SOCIEDADES PARA LOS CONTRIBUYENTES QUE RECIBEN LA AYUDA:

Si el beneficiario de estas ayudas es una persona jurídica, hemos de analizar la percepción de esta subvención dentro de la Ley del Impuesto de Sociedades, pues nada se prevé en el RD con respecto a la fiscalidad de estas ayudas.

De acuerdo con el PGC, las subvenciones de capital son las concedidas por las Administraciones Públicas, empresas o particulares para el establecimiento o estructura fija de la empresa, cuando no sean reintegrables. En cuanto a las subvenciones de explotación son las concedidas por los mismos sujetos con la finalidad de asegurar una rentabilidad mínima o de compensar el déficit de explotación.

La imputación como ingreso de esas subvenciones se hace en el ejercicio en el que se contabilicen como tal de acuerdo con el criterio contable de imputación del ingreso derivado de dichas subvenciones. En consecuencia, la imputación en la base imponible de las subvenciones percibidas por el contribuyente tiene lugar en el mismo ejercicio en el que se imputan en la cuenta de pérdidas y ganancias según los criterios contables, esto es:

– subvenciones de explotación: en el ejercicio en el que se asegura la rentabilidad mínima o se compensa el déficit de explotación;

– subvenciones de capital: en los ejercicios en los que se amortizan los elementos financiados con la subvención, o en su defecto en el ejercicio en el que se transmitan, se produzca su corrección valorativa por deterioro o baja en balance.

En definitiva, ni la Ley del impuesto de Sociedades ni la normativa que regula de forma expresa este tipo de ayudas, prevén la exención de las mismas, por lo que se integran en la base imponible del impuesto en función a los criterios determinados en los párrafos anteriores.

TRIBUTACIÓN EN IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) DE LAS OBRAS DE REHABILITACIÓN:

El art.20.uno.22º LIVA define el concepto de rehabilitación. Son obras de rehabilitación de edificaciones, y por tanto, tributarán al tipo reducido de IVA del 10%, las que reúnan los siguientes requisitos:

a) Que su objeto principal sea la reconstrucción de las mismas, entendiéndose cumplido este requisito cuando más del 50% del coste total del proyecto de rehabilitación se corresponda con obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas o con obras análogas o conexas a las de rehabilitación. El proyecto puede contener, por tanto, obras que no sean propiamente de rehabilitación, ni análogas o conexas con las mismas, siempre que el coste de tales obras sea inferior al 50% del coste total del proyecto.

b) Que el coste total de las obras a que se refiera el proyecto exceda del 25% del precio de adquisición de la edificación si se hubiese efectuado aquella durante los dos años inmediatamente anteriores al inicio de las obras de rehabilitación o, en otro caso, del valor de mercado que tuviera la edificación o parte de la misma en el momento de dicho inicio. A estos efectos, se descuenta del precio de adquisición o del valor de mercado de la edificación la parte proporcional correspondiente al suelo.

Se consideran obras análogas a las de rehabilitación, y por tanto de aplicación también del tipo reducido del 10%:

– las de adecuación estructural que proporcionen a la edificación condiciones de seguridad constructiva, de forma que quede garantizada su estabilidad y resistencia mecánica;

– las de refuerzo o adecuación de la cimentación, así como las que afecten o consistan en el tratamiento de pilares o forjados;

– las de ampliación de la superficie construida, sobre y bajo rasante;

– las de reconstrucción de fachadas y patios interiores; y

– las de instalación de elementos elevadores, incluidos los destinados a salvar barreras arquitectónicas para su uso por personas con discapacidad.

Son obras conexas a las de rehabilitación las que cumplan los siguientes requisitos:

– que su coste total sea inferior al derivado de las obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas y, en su caso, de las obras análogas a estas (en este sentido, DGT CV 3-2-16).

– que estén vinculadas a las de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas y, en su caso, de las obras análogas a estas de forma indisociable y no consistan en el mero acabado u ornato de la edificación ni en el simple mantenimiento o pintura de la fachada; y

– solo se incluyen las obras de albañilería, fontanería y carpintería; las destinadas a la mejora y adecuación de cerramientos, instalaciones eléctricas, agua y climatización y protección contra incendios; y las de rehabilitación energética.