Nueva prórroga de Ertes y otras novedades en materia laboral

Acceso al contenido de la Circular Informativa

En el día de hoy ha tenido lugar la publicación del RDL 24/2020 que viene a prorrogar por segunda vez los ERTES por fuerza mayor, en este caso, hasta el 30 de septiembre de 2020. Con este nuevo marco laboral se trata de conducir a todo el tejido productivo a la ”normalidad” que ha dejado la pandemia del coronavirus.

Mediante la presente circular procedemos a exponer las principales novedades introducidas al respecto.

ERTES POR FUERZA MAYOR

El RDL 24/2020 establece que:

- sólo serán de aplicación los ERTES por fuerza mayor solicitados antes de la entrada en vigor de esta norma y durarán como máximo hasta el 30 de septiembre de 2020.

- deber de reincorporar al personal afectado por el ERTE, en la medida necesaria para el desarrollo de la actividad (primando la reducción de jornada).

- obligación de comunicar a la Autoridad Laboral la renuncia total del ERTE en el plazo de 15 días.

- obligación de comunicación al SEPE de cualquier variación (cuando la finalización de la medida afecte a la totalidad o a una parte del personal)

ERTES POR CAUSAS ETOP

Los ERTES ETOP vigentes a la fecha de entrada en vigor del RDL 24/2020 se mantienen en los términos de comunicación final y por el plazo establecido en la misma.

Los nuevos ERTES ETOP que se tramiten desde el 27 de junio y hasta el 30 de septiembre de 2020 les seguirá siendo de aplicación las novedades introducidas para estos ERTES en el art. 23 del RDL 8/2020 en cuanto a la forma y plazos para la composición de la comisión negociadora y del período de consultas. De igual forma, les seguirá siendo de aplicación las novedades introducidas por el art. 2 del RDL 18/2020 que permitía comenzar su trámite antes de finalizar el ERTE por fuerza mayor y la fecha de efectos que se podrá retrotraer a la fecha de finalización del ERTE por fuerza mayor.

PROHIBICIÓN COMÚN PARA ERTES FM Y ETOP

A tener en cuenta que durante la aplicación del ERTE por FM o ETOP existe la prohibición:

- de realizar horas extraordinarias

- establecer o reanudar externalizaciones de la actividad

- de realizar nuevas contrataciones (directas o a través de ETT)

- Excepción: en el supuesto en que la empresa no cuente con personal que por su formación, capacitación y otras razones objetivas y justificadas puedan desarrollar las funciones encomendadas, previa información a la representación legal de los trabajadores.

En caso de incumplimiento = Infracción = Sanción por parte de la Inspección de Trabajo.

DESEMPLEO

Se prorrogan hasta el 30 de septiembre las medidas de protección asociados a los ERTES que derivan el impacto del COVID-19 que fueron reguladas en el art. 25 del RDL 8/2020. Después de esa fecha dejará de ser de aplicación:

- Desempleo para aquellas personas que no tenían periodo de carencia.

- El no consumo de período de prestación.

El RDL 24/2020 introduce una novedad en su Disposición Adicional Primera = los nuevos ERTES por FM que se tramiten conforme al art. 47.3 del ET para el caso de que las empresas vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención. Al personal afectado por estos ERTES por FM se extienden las medidas de protección por desempleo.

En relación a los fijos discontinuos, las medidas de protección por desempleo siguen prorrogadas hasta el 31 de diciembre de 2020.

COTIZACIÓN

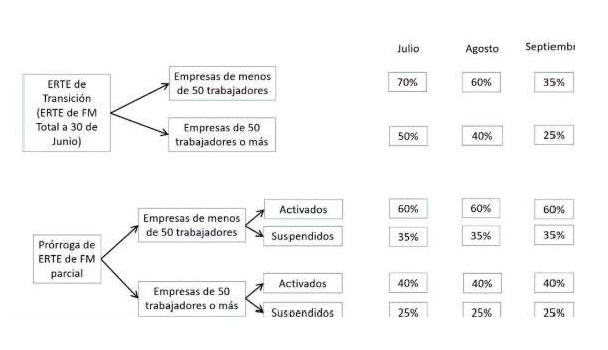

En lo que respecta a la exención del pago de la aportación empresarial a la cotización a la Seguridad Social, la norma distingue, a los efectos del porcentaje de exención aplicable y de los distintos períodos, entre el personal que haya reiniciado su actividad y aquel otro que continúe con la actividad suspendida.

EXONERACIONES ERTES

El RDL 24/2020 introduce otra novedad = la misma exención se aplicará a los ERTES por ETOP tramitados con anterioridad al 27 de junio de 2020 y a aquellos que se inicien una vez finalizado el ERTE por FM.

EXONERACIÓN Nuevos ERTES por FM (Disposición Adicional Primera):

> 50 trabajadores el 29/02: 80% durante el período de cierre y hasta 30/09/2020.

< 50 trabajadores el 29/02: 60 % durante el período de cierre y hasta 30/09/2020.

REPARTO DE DIVIDENDOS

Las empresas domiciliadas en paraísos fiscales no podrán acogerse a los ERTES FM y ETOP.

Las empresas que se hayan beneficiado de exoneración de cuotas por estas medidas no podrán repartir dividendos correspondientes al ejercicio fiscal en que se apliquen estos ERTES, salvo que previamente devuelvan el importe de las cuotas exoneradas. No se tendrá en cuenta el ejercicio en el que la sociedad no distribuya dividendos en aplicación de lo establecido anteriormente, a los efectos del ejercicio del derecho de separación de los socios previsto en el apartado 1 del art. 348 bis del texto refundido de la Ley de Sociedades de Capital.

La limitación al reparto de dividendos no será de aplicación para empresas de menos de 50 empleados a 29 de febrero.

SALVAGUARDA DEL EMPLEO

La norma introduce otra novedad al respecto, al extender al compromiso de mantenimiento del empleo (6 meses) a las empresas que apliquen un ERTE ETOP y se beneficien de las medidas extraordinarias en materia de cotización (exoneraciones cuotas Seg. Social).

Para las empresas que se beneficien por primera vez de las medidas extraordinarias en materia de cotización a partir del 27/06/2020, el plazo de 6 meses empezará a computarse desde la fecha indicada.

DESPIDOS OBJETIVOS Y CONTRATOS TEMPORALES

El RDL 24/2020 prorroga hasta el 30/09/2020 la prohibición de los despidos objetivos basados en fuerza mayor o causas económicas, técnicas, organizativas o de producción que introdujo el art. 2 del RDL 9/2020.

De igual forma, se prorroga hasta el 30/09/2020 la interrupción del cómputo de la duración máxima de los contratos temporales en caso de suspensión de los mismos (art. 5 RDL 9/2020).

DISPOSICIÓN ADICIONAL SEGUNDA

A los trabajadores incluidos en los ERTES por FM y ETOP cuando no tengan derecho a la prestación por desempleo, se extiende el beneficio relativo a considerar como cotizado el tiempo de duración del ERTE.

Más información sobre exoneración de cuotas de trabajadores autónomos, prestación por cese de actividad y trabajo por cuenta propia y sobre la prestación extraordinaria por cese de actividad a autónomos de temporada accediendo a la siguiente Circular.

Todo lo expuesto en la presente publicación puede ser modificado como consecuencia de nuevas normas o interpretaciones por parte de la administración.

Desde HispaColex les mantendremos informados sobre todas las novedades legislativas que surjan al respecto.

En todo caso, para resolver cualquier duda, pueden contactar con nuestro equipo de profesionales. Estaremos encantados de ayudarle a resolver cualquier consulta que nos planteen.

Otras Circulares Informativas de HispaColex relacionadas con la temática:

- Exoneraciones ERTE a partir del 1 de julio 2020

- Novedades en la exoneración de cuotas de ERTES por fuerza mayor

- El final de los ERTEs por fuerza mayor y otras novedades en materia laboral. RDL 18/2020

- Plan de desescalada para el fin del confinamiento

- Condiciones de reapertura de los establecimientos de hostelería y restauración

- Prestación extraordinaria por cese de actividad para trabajadores autónomos