Consecuencias de la subida del salario mínimo

Artículo publicado en la Sección -El Abogado Responde- del núm. 173 del periódico Granada Económica.

Autor: Ramón Herrera Serrano

Acceso al contenido de la publicación

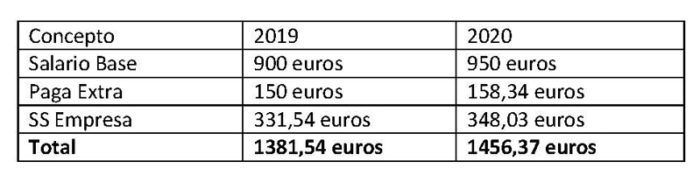

En 2019 se incrementó el SMI un 22,3%, pasando de 735.- a 900. Ahora, conocemos que el nuevo Ejecutivo ha acordado subir el mismo a 950 en 2020. Una subida que afecta aproximadamente a 1.200.000 trabajadores en nuestro país. Pasando la nueva cuantía a ser de 950 euros en 14 pagas (13.300 euros al año), lo que supone un 5,5% más respecto a 2019.

Su impacto es diverso. En primer lugar, puede desajustar la ejecución de las contrataciones con las administraciones públicas, ya que estas no están obligadas a aumentar los pagos a las empresas licitadas en la misma proporción que éstas están obligadas a incrementar los salarios mínimos de sus trabajadores. Los empresarios demandan que las administraciones repercutan por ley dicho aumento en sus pagos a las empresas subcontratadas.

Otra de las repercusiones directas del aumento del salario mínimo se produce sobre los ingresos de la Seguridad Social, ya que la base mínima de cotización sobre la que se aplican los tipos que determinan la recaudación del sistema de pensiones está ligada de manera automática y por ley al salario mínimo. La base mínima de cotización para 2020 subirá hasta los 1.108 euros. Suponiendo un aumento de 58 euros al mes en la base de cotización.

¿Esta medida afecta a todos los trabajadores? ¿Van a subir los sueldos?

No, no todos los trabajadores van a ver aumentado su salario por la subida del SMI. Sin embargo, sí que podrán ser beneficiados de manera indirecta ya que el SMI tiene efectos sobre determinadas contingencias.

Por ejemplo, los límites de salario e indemnizaciones que abona el FOGASA se va a incrementar, así como la protección del salario en caso de concurso de acreedores, o la cantidad de salario que va a estar protegida y no puede ser embargada.

En definitiva, aunque no te aumenten el salario, todos los trabajadores pueden verse beneficiados por el hecho de que se aumente el SMI.

La subida afectará a todos los trabajadores que en cómputo anual cobren menos de 13.300 € y trabajen a jornada completa. En este sentido, es indiferente que se tenga derecho a cuatro pagas extras o que estén prorrateadas lo que hay que revisar es el salario anual.

Las primas de productividad

Las empresas dudan si pueden o no pueden compensar las subidas salariales derivadas del incremento del salario mínimo interprofesional. Las posibles compensaciones de estas subidas salariales están generando muchas dudas de interpretación a las empresas, si deben o pueden compensar los pluses extrasalariales o qué pueden o deben hacer con los pluses que aún vinculados a la producción, la norma regula que sean absorbibles.

El Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019, establece en su artículo 3 los efectos de aplicar la compensación y absorción en cómputo anual de los salarios profesionales, pero se trata de una interpretación bastante compleja, que no permite aclarar las dudas empresariales.

Un ejemplo aclarativo de compensar las subidas salariales, sería un hipotético salario según el convenio colectivo aplicado por la empresa de 22.000 euros y un salario abonado realmente de 25.000 euros. Aunque el SMI se sitúe en 950 euros mensuales, el trabajador que percibe el sueldo de 25.000 euros no recibirá esta subida, ésta es compensada y absorbida por el salario aumentado por la propia empresa.

Para ello, los Tribunales han tratado de poner orden en esta materia, pero sus diferentes interpretaciones al respecto tampoco han dejado claro qué conceptos pueden ser compensados y absorbidos con las revalorizaciones del SMI.

Por ejemplo, la AN, en su sentencia de 16 de septiembre de 2019, sobre la posible compensación y absorción del SMI con el plus de transporte y plus de vestuario que percibían los trabajadores, concluyó que no era posible la compensación y absorción de la actualización del SMI con conceptos extrasalariales, como era el caso.

También la AN, en su sentencia de 24 de mayo de 2019, resolvió que la prima de producción era compensable y absorbible – aunque reconocía que su naturaleza era propia de un complemento salarial de cantidad o calidad, relacionado con el trabajo realizado –, debido a que el artículo 27.1 del Estatuto de los Trabajadores incluye a los efectos de la compensación y absorción tras la revisión del SMI todos los salarios en su conjunto y cómputo anual, sin realizar distinción con base en la naturaleza homogénea o heterogénea de los mismos.

En definitiva, el criterio que sigue la Audiencia Nacional es que toma el SMI como tope salarial para todos los conceptos salariales «fijos». Del mismo modo la interpretación que da la Audiencia es muy garantista y hace una interpretación lógica de lo que supone la subida del SMI. Aun así, todo dependerá siempre de la interpretación del convenio donde se puede entender si ese concepto es no compensable o absorbible.

La AN establece que se podrán compensar los conceptos fijos y de naturaleza salarial pero habrá que analizar caso por caso en concreto, ya que la realidad actual es que los tribunales no se ponen de acuerdo en los conceptos que pueden ser compensados y absorbidos con las revalorizaciones del SMI, por lo que será el Tribunal Supremo el que determine qué pluses son compensables y absorbibles y qué pluses no lo son.

¿Cuánto sube el coste por trabajador?

Artículos de HispaColex relacionadas con la temática:

- ¿Qué ventajas tiene la contratación obligatoria de personas con discapacidad?

- Plan de Igualdad, obligación y novedades

- Nuevas ayudas para el autónomo. La reserva de asistencia social