Claves de la reforma del impuesto de plusvalía municipal

Los ayuntamientos no podrán recaudar la plusvalía de las operaciones que hayan tenido lugar entre el 26 de octubre, fecha de la sentencia del Tribunal Constitucional, y el 10 de noviembre de 2021, fecha de entrada en vigor de la nueva regulación del impuesto municipal.

El Impuesto sobre incremento de valor de los terrenos de Naturaleza Urbana, conocido por todos como plusvalía, se regula en los artículos 104 a 110 del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

Se trata de un impuesto local cuya recaudación corresponde a los Ayuntamientos, siendo su hecho imponible el incremento de valor que experimenten los terrenos y se ponga de manifiesto a consecuencia de la transmisión de la propiedad de los terrenos.

En cuanto a la base imponible, hasta ahora se determinaba multiplicando el valor del terreno en la fecha de transmisión (valor catastral del suelo) por el número de años de permanencia del mismo en el patrimonio del transmitente y por el porcentaje fijado por el Ayuntamiento dentro de los límites legales.

A raíz de la reciente Sentencia del Tribunal Constitucional del pasado día 26 de Octubre de 2021, por la cual se declaraba la inconstitucionalidad y nulidad de dicho sistema objetivo y obligatorio de determinación de la base imponible, por ser ajeno a la realidad del mercado inmobiliario y a la crisis económica y, por tanto, al margen de la capacidad económica del contribuyente, ha sido aprobado y publicado en Boletín Oficial del Estado, el Real Decreto-Ley 26/2021, de 8 de noviembre, por el cual se adapta el Texto Refundido de la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional sobre el Impuesto sobre incremento de valor de los terrenos de Naturaleza Urbana (BOE núm. 268, de 9 de noviembre 2021)

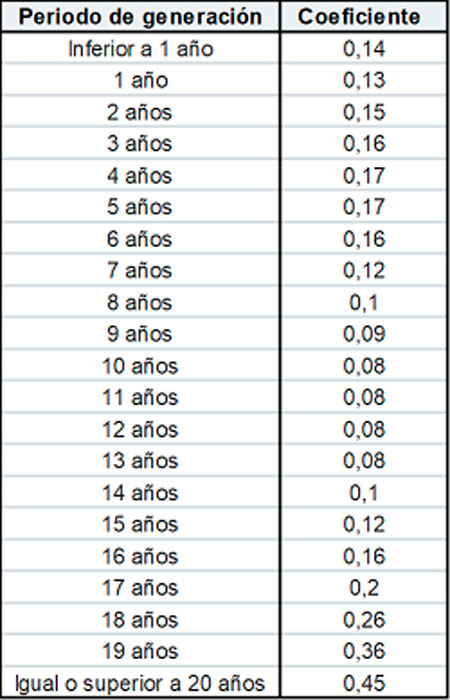

En este citado Real Decreto-Ley se establecen dos métodos de cálculo de la base imponible, un método objetivo donde se sustituyen los porcentajes anuales aplicables sobre el valor del terreno por unos coeficientes máximos, en función del número de años transcurridos desde la operación, con la previsión de que dichos coeficientes se actualizarán anualmente en función de la evolución del mercado inmobiliario.

Estos coeficientes no podrán exceder de los que se indican a continuación, en función del número de años transcurridos desde la adquisición del inmueble:

Así mismo, se prevé expresamente que los contribuyentes tendrán la opción de tributar por la plusvalía real del suelo (diferencia entre el precio de venta y el precio de adquisición) si esta es inferior a la base imponible que arroje el sistema objetivo de cálculo.

Por otro lado, se prevé también de forma expresa que las operaciones donde no haya aumento de valor no estarán sujetas a tributación, debiendo ser constatado a instancia del contribuyente que no ha existido aumento de valor.

También como novedad, serán gravadas las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

Finalmente, se establece la posibilidad de que los ayuntamientos puedan acordar, a los exclusivos efectos de determinar la base imponible, una rebaja de hasta el 15% del valor catastral del suelo, con el objeto de adaptar el importe del tributo a la realidad de cada municipio.

En cuanto a la aplicación del citado Real Decreto-Ley 26/2021, de 8 de noviembre, se señala que entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado, esto es, tiene aplicación desde el día 10 de noviembre de 2021. Finalmente, el texto no tiene carácter retroactivo, por lo que hay dos semanas de laguna legislativa.

Es decir, los ayuntamientos no podrán recaudar los impuestos correspondientes a las operaciones entre el 26 de octubre y la entrada en vigor del Real Decreto-Ley, que ha tenido lugar el día 10 de Noviembre de 2021.

¿Necesitas asesoramiento legal sobre la devolución de la plusvalía municipal?

Para resolver cualquier duda al respecto, puedes contactar con nuestro equipo de abogados especializados en Derecho Administrativo o si lo prefieres, ven a visitarnos a nuestras oficinas de Granada, Málaga o Jaén. Estaremos encantados de ayudarte a resolver cualquier pregunta que nos plantees a través de nuestra oficina virtual.

Noticias HispaColex relacionadas con la temática:

- Todo sobre la sentencia del Tribunal Constitucional que anula la plusvalía municipal

- El Tribunal Supremo estima nuestro recurso de casación sobre plusvalía municipal

- El Tribunal Supremo aclara los supuestos en los que procede la devolución de la liquidación del impuesto de plusvalía municipal.

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario