Todo sobre POECATA: la Prestación Extraordinaria para Trabajadores Autónomos compatible con la actividad

Tras la publicación en el BOE del Real Decreto-ley 8/2020, de 17 de marzo, como respuesta a una situación sin precedentes marcada por el estallido de la Pandemia ocasionada por el Covid-19, el Gobierno español aprobó la Ayuda por Cese de Actividad de los Trabajadores Autónomos, comúnmente más conocida como CATA.

Aunque inicialmente la vigencia de ésta se limita a un mes a partir del 14 de marzo de 2020, o hasta el último día del mes que finalizara el Estado de alarma, ha resultado progresivamente prorrogada hasta la fecha actual, con el último Real Decreto ley 18/2021, de 28 de septiembre, que renueva las ayudas dirigidas a autónomos hasta febrero de 2022.

Dada la amplitud de Reales Decretos que se han ido publicando y la dificultad que comprende, al establecer cada una unos requisitos distintos, consideramos preciso resumir las diversas Ayudas compatibles con la Actividad publicadas desde el inicio de la crisis sanitaria provocada por el Covid-19 hasta la fecha actual:

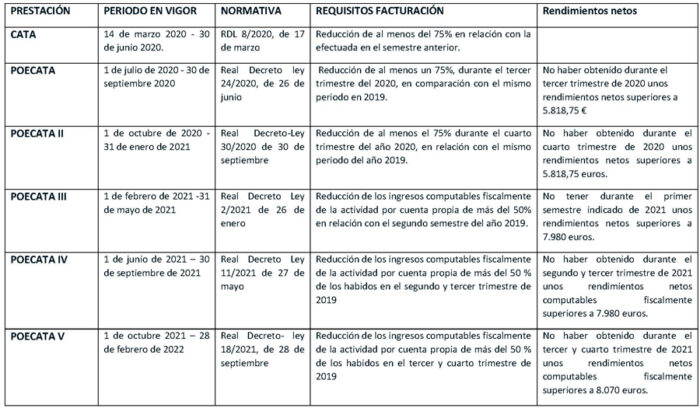

CATA (Cese de Actividad para Trabajadores Autónomos).

En vigor desde el 14 de marzo de al 30 de junio de 2020, establecida en el Real Decreto-ley 8/2020, de 17 de marzo.

En marzo de 2020, la prestación se reconoce:

- A todas las actividades económicas incluidas en el Anexo aprobado por el Real Decreto 463/2020 de 14 de marzo (las actividades no esenciales).

- A Autónomos que acreditasen una reducción de facturación de al menos del 75% en relación con la efectuada en el semestre anterior

Esta prestación fue equivale al 70% de la base reguladora según el artículo 339 del Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social).

Destacamos que el requisito más relevante para poder percibir la ayuda referida fue permanecer afiliados y en alta, durante el estado de alarma, en el Régimen Especial de Autónomos.

No fue preceptiva la baja en el Régimen Especial, pues durante esta situación excepcional la cotización estuvo suspendida. Por tanto, no se cotizó durante esta situación.

Se desprende por ello, que la prioridad del Gobierno en ese momento fue mantener a nuestros autónomos en alta en el Régimen de la Seguridad Social mientras dura el Estado de Alarma, sin duda uno de los pilares más importantes del tejido empresarial.

POECATA (Ayuda extraordinaria por cese de actividad compatible con la actividad por cuenta propia)

En vigor desde el 01/07/2020 hasta el 30/09/2020. Esta ayuda se establece en el Real Decreto ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Consistió en la primera prórroga que se habilitó de la Ayuda para autónomos de marzo (CATA), tras la publicación en el BOE del Real Decreto-ley 8/2020, de 17 de marzo.

Posteriormente, ha habido más prórrogas cada una con unos requisitos de facturación distintos: la POECATA II (en vigor desde el 01 de octubre 2020 al 31 de enero 2021), POECATA III (desde el 01 de febrero de 2021 hasta el 31/05/2021), POECATA IV (desde 01/06/2021 hasta el 30/09/2021 y, por último, la POECATA V (desde el 01/10/2021 hasta febrero de 2022).

Requisitos de la prestación POECATA:

- Haber venido percibiendo la prestación extraordinaria por Cese de actividad a fecha de 30/06/2020.

- Encontrarse afiliado y en situación de alta en el Régimen Especial a 1 de julio de 2020.

- Contar con la cobertura de Cese de Actividad.

- Acreditar una reducción en la facturación de, al menos un 75%, durante el tercer trimestre del 2020, en comparación con el mismo periodo en 2019 y no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 €,

- Tener cubierto un periodo mínimo de Cotización por Cese de Actividad desde el 01/07/2019 hasta el 30/06/2020 de forma prolongada e ininterrumpida.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, o en su caso, no tener acreditado, el periodo de cotización requerido para ello.

- Encontrarse al corriente en las cotizaciones al Régimen Especial el 0107/2020, no habiéndose tampoco encontrado pendiente de resolución de la TGSS sobre aplazamiento de cuotas adeudadas.

- Para el caso de un trabajador autónomo con uno o más trabajadores a cargo, estar al corriente del cumplimiento de todas sus obligaciones laboral y de Seguridad Social.

- No percibir ni tener derecho a otra prestación de la Seguridad Social que sea incompatible con el desempeño de la actividad.

POECATA II

La Ayuda POECATA II viene regulada en el Real Decreto-Ley 30/2020 de 30 de septiembre.

Según lo regulado en la Disposición Adicional Cuarta del citado Real Decreto-ley 30/2020, se prorroga la Prestación ordinaria por cese compatible con la actividad hasta el 31 de enero, siempre que durante el cuarto trimestre de 2020 se cumpliera con los requisitos exigidos para su concesión.

Requisitos de la POECATA II:

- Haber percibido la prestación de cese de actividad tras cese Covid-19 a fecha 30/09/2020.

- Mantener los requisitos de acceso a la prestación durante el cuarto trimestre del año 2020.

- Acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019, así como no haber obtenido durante el trimestre indicado de 2020 unos rendimientos netos superiores a 5.818,75 euros.

- Para el caso de un trabajador autónomo con uno o más trabajadores a cargo, estar al corriente del cumplimiento de todas sus obligaciones laboral y de Seguridad Social.

Como peculiaridad de esta prestación, no establece exenciones en la cuota de autónomos. Por tanto, quienes recibieran esta ayuda tuvieron obligación de cotizar.

POECATA III

En relación a la POECATA III, el nuevo RDL 2/2021 de 26 de enero de refuerzo y consolidación de medidas sociales en defensa del empleo, amplía la Prestación extraordinaria de cese de actividad en compatibilidad con el trabajo por cuenta propia hasta el 31/05/2021 en su artículo 7, siempre que concurran los requisitos establecidos en dicho precepto y en los apartados a, b, d y e del artículo 330.1 del texto refundido de la Ley General de la Seguridad Social.

Requisitos de la POECATA III:

Durante el primer semestre de 2021, se produce una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50% en relación con el segundo semestre del año 2019, así como no tener durante el primer semestre indicado de 2021 unos rendimientos netos superiores a 7.980 euros.

POECATA IV

En cuanto a la prestación POECATA IV, los autónomos que hasta el 31/05/2021 venían percibiendo la Prestación por cese de actividad compatible con la actividad pudieron percibir esta ayuda hasta el 30/09/2021, según lo publicado en el Real Decreto Ley 11/2021 de 27 de mayo.

Requisitos de la POECATA IV:

– Se necesitaba acreditar una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50 % de los habidos en el segundo y tercer trimestre de 2019, así como no haber obtenido durante el segundo y tercer trimestre de 2021 unos rendimientos netos computables fiscalmente superiores a 7.980 euros.

– Asimismo, los ingresos netos computables fiscalmente procedentes del trabajo por cuenta propia y los ingresos procedentes del trabajo por cuenta ajena no podrá superar 2,2 veces el salario mínimo interprofesional. En la determinación de este cómputo, los ingresos procedentes del trabajo por cuenta ajena no superarán 1,25 veces el importe del salario mínimo interprofesional.

Destacamos que el trabajador autónomo, durante el tiempo que estuvo percibiendo la prestación, debió ingresar en la Tesorería General de la Seguridad Social la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente.

Sin embargo, se podía optar por no solicitar la Ayuda POECATA y así poder disfrutar de una exención de sus cotizaciones a la Seguridad Social y formación profesional con las siguientes cuantías:

– 90% de las cotizaciones correspondientes al mes de junio.

– 75% de las cotizaciones correspondientes al mes de julio.

– 50% de las cotizaciones correspondientes al mes de agosto.

– 25% de las cotizaciones correspondientes al mes de septiembre.

En cualquier caso, la percepción de la prestación por cese de actividad en cualquiera de sus modalidades era incompatible con la exención en la cotización establecida en este precepto.

POECATA V (art. 10 del Real Decreto- ley 18/2021, de 28 de septiembre).

En relación a la actual prestación compatible con la actividad de autónomos, la prestación conocida como POECATA V, se rige por el último Real Decreto-Ley publicado: el RDL 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo.

En el siguiente blog explicamos todos los detalles y requisitos de esta prestación: TODO SOBRE LAS AYUDAS PARA AUTÓNOMOS EN LA ACTUALIDAD.

Otras publicaciones de HispaColex relacionadas:

- Nueva prórroga de los ERTE Covid 19

- El teletrabajo: nuevas reglas en la gestión laboral de las empresas

- Cómo debemos cumplir con el registro retributivo

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario

26 comentarios

Hola

Me reclaman la devolución de la ayuda cobrado dentro de POECATA5.

el problema está en este apartado: »

Conforme a los datos facilitados por la Agencia Tributaria, no quedaría acreditado que durante el 3er y 4º trimestre

del 2021 tuviera una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de

al menos el 50% de los habidos en el 3er y 4º trimestre del 2019 (artículo 10.2 del Real Decreto-ley 18/2021, de 28 de septiembre).»

No tengo claro cuales son los «ingresos computables fiscalmente», ya que entiendo que mis ingresos computables fiscalmente, serían mis ingresos (facturación) menos los gastos. Es sobre esa base que paga mis impuestos.

Si pongo casilla 1 del modelo 130, no cumplo, pero si pongo casilla 3 del mod 130, sí que cumplo (sólo obtuvo unos ingresos netos de 1055,65 eur durante los 6 meses del 2021 (3 y 4 trimestre juntos) en comparación con los 5014.43 eur en el 2019.

Desde mi entender no tiene ningún sentido hablar de facturación, ya en mi caso tengo unos gastos fijos, como son el alquiler del local y todos los gastos asociados, que hacen que mi facturación no tienen nada que ver con mis ingresos netos.

En caso que fuera la casilla 1, y que según la letra de la ley no cumpliría, creen que es posible recurrir eso jurídicamente, ja que no tiene ningún sentido usa este criterio de esta forma y la ayuda en mi caso con una reducción del casi 80 % de mis ingresos, cumple de sobra con los objetivos de la ley…

Así es, entre los requisitos establecidos para acceder a la prestación POECATA V se encuentra: acreditar en el tercer y cuarto trimestre de 2021 una reducción de los ingresos de más del 50% de los habidos en el tercer y cuarto trimestre de 2019, así como, no haber obtenido durante el tercer y cuarto trimestre unos rendimientos netos superiores a 8.070€. Para acreditar estos requisitos se deberá aportar el modelo 303 y/o modelo 130, si se encuentra en estimación directa.

Por ingresos computables fiscalmente, se entiende como la totalidad de los ingresos íntegros derivados de las ventas y/o prestación de servicios. Por tanto, se tendrá que tener en cuenta la casilla correspondiente a los ingresos computables, es decir, la suma de las bases imponibles (importe facturado) declaradas en el impuesto. No obstante, también hay que acreditar que los rendimientos netos (una vez restados todos los gastos) no superan los 8.070€, por lo que si son inferiores a dicha cantidad durante el tercer y cuarto trimestre de 2021, deberá acreditarlo con el modelo 130.

Si quiere más asesoramiento por nuestra parte y un estudio especializado de la prestación solicitada, puede ponerse en contacto con nosotros

Hola. Me reclaman la devolución de las ayudas del POECATA 5

El problema está en esta parte: «Conforme a los datos facilitados por la Agencia Tributaria, no quedaría acreditado que durante el 3er y 4º trimestre del 2021 tuviera una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de al menos el 50% de los habidos en el 3er y 4º trimestre del 2019 (artículo 10.2 del Real Decreto-ley 18/2021, de 28 de septiembre).»

Mi pregunta es qué son los «ingresos computables fiscalmente»??

es la casilla 1 del mod 130 (facturación) o la casilla 3 (facturación menos gastos)??? La lógica sería la casilla 3, ya que pago impuestos sobre eso, no sobre la facturación.

En mi caso mis ingresos netos se han reducido 5 veces. (sólo obtuvo un poco más de mil euros de ingresos durante los dos trimestres juntos) Pero si no se toman en cuanta los gastos, no cumpliría las condiciones. (en mi caso tengo gastos fijos que tiene que ver con el alquiler de un local, y sus correspondientes gastos que conllevan.)

Muchas gracias