Todo sobre POECATA: la Prestación Extraordinaria para Trabajadores Autónomos compatible con la actividad

Tras la publicación en el BOE del Real Decreto-ley 8/2020, de 17 de marzo, como respuesta a una situación sin precedentes marcada por el estallido de la Pandemia ocasionada por el Covid-19, el Gobierno español aprobó la Ayuda por Cese de Actividad de los Trabajadores Autónomos, comúnmente más conocida como CATA.

Aunque inicialmente la vigencia de ésta se limita a un mes a partir del 14 de marzo de 2020, o hasta el último día del mes que finalizara el Estado de alarma, ha resultado progresivamente prorrogada hasta la fecha actual, con el último Real Decreto ley 18/2021, de 28 de septiembre, que renueva las ayudas dirigidas a autónomos hasta febrero de 2022.

Dada la amplitud de Reales Decretos que se han ido publicando y la dificultad que comprende, al establecer cada una unos requisitos distintos, consideramos preciso resumir las diversas Ayudas compatibles con la Actividad publicadas desde el inicio de la crisis sanitaria provocada por el Covid-19 hasta la fecha actual:

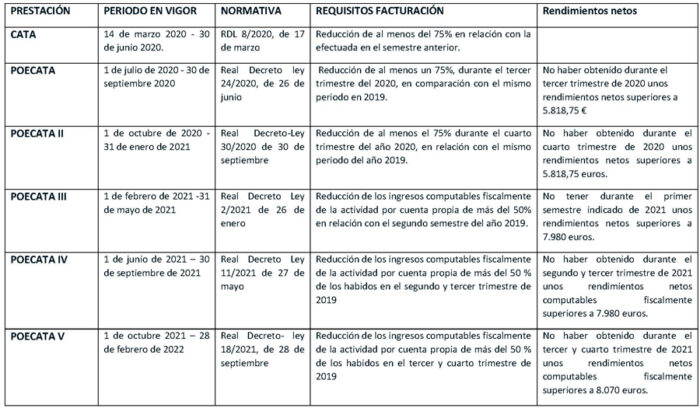

CATA (Cese de Actividad para Trabajadores Autónomos).

En vigor desde el 14 de marzo de al 30 de junio de 2020, establecida en el Real Decreto-ley 8/2020, de 17 de marzo.

En marzo de 2020, la prestación se reconoce:

- A todas las actividades económicas incluidas en el Anexo aprobado por el Real Decreto 463/2020 de 14 de marzo (las actividades no esenciales).

- A Autónomos que acreditasen una reducción de facturación de al menos del 75% en relación con la efectuada en el semestre anterior

Esta prestación fue equivale al 70% de la base reguladora según el artículo 339 del Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social).

Destacamos que el requisito más relevante para poder percibir la ayuda referida fue permanecer afiliados y en alta, durante el estado de alarma, en el Régimen Especial de Autónomos.

No fue preceptiva la baja en el Régimen Especial, pues durante esta situación excepcional la cotización estuvo suspendida. Por tanto, no se cotizó durante esta situación.

Se desprende por ello, que la prioridad del Gobierno en ese momento fue mantener a nuestros autónomos en alta en el Régimen de la Seguridad Social mientras dura el Estado de Alarma, sin duda uno de los pilares más importantes del tejido empresarial.

POECATA (Ayuda extraordinaria por cese de actividad compatible con la actividad por cuenta propia)

En vigor desde el 01/07/2020 hasta el 30/09/2020. Esta ayuda se establece en el Real Decreto ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.

Consistió en la primera prórroga que se habilitó de la Ayuda para autónomos de marzo (CATA), tras la publicación en el BOE del Real Decreto-ley 8/2020, de 17 de marzo.

Posteriormente, ha habido más prórrogas cada una con unos requisitos de facturación distintos: la POECATA II (en vigor desde el 01 de octubre 2020 al 31 de enero 2021), POECATA III (desde el 01 de febrero de 2021 hasta el 31/05/2021), POECATA IV (desde 01/06/2021 hasta el 30/09/2021 y, por último, la POECATA V (desde el 01/10/2021 hasta febrero de 2022).

Requisitos de la prestación POECATA:

- Haber venido percibiendo la prestación extraordinaria por Cese de actividad a fecha de 30/06/2020.

- Encontrarse afiliado y en situación de alta en el Régimen Especial a 1 de julio de 2020.

- Contar con la cobertura de Cese de Actividad.

- Acreditar una reducción en la facturación de, al menos un 75%, durante el tercer trimestre del 2020, en comparación con el mismo periodo en 2019 y no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 €,

- Tener cubierto un periodo mínimo de Cotización por Cese de Actividad desde el 01/07/2019 hasta el 30/06/2020 de forma prolongada e ininterrumpida.

- No haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación, o en su caso, no tener acreditado, el periodo de cotización requerido para ello.

- Encontrarse al corriente en las cotizaciones al Régimen Especial el 0107/2020, no habiéndose tampoco encontrado pendiente de resolución de la TGSS sobre aplazamiento de cuotas adeudadas.

- Para el caso de un trabajador autónomo con uno o más trabajadores a cargo, estar al corriente del cumplimiento de todas sus obligaciones laboral y de Seguridad Social.

- No percibir ni tener derecho a otra prestación de la Seguridad Social que sea incompatible con el desempeño de la actividad.

POECATA II

La Ayuda POECATA II viene regulada en el Real Decreto-Ley 30/2020 de 30 de septiembre.

Según lo regulado en la Disposición Adicional Cuarta del citado Real Decreto-ley 30/2020, se prorroga la Prestación ordinaria por cese compatible con la actividad hasta el 31 de enero, siempre que durante el cuarto trimestre de 2020 se cumpliera con los requisitos exigidos para su concesión.

Requisitos de la POECATA II:

- Haber percibido la prestación de cese de actividad tras cese Covid-19 a fecha 30/09/2020.

- Mantener los requisitos de acceso a la prestación durante el cuarto trimestre del año 2020.

- Acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019, así como no haber obtenido durante el trimestre indicado de 2020 unos rendimientos netos superiores a 5.818,75 euros.

- Para el caso de un trabajador autónomo con uno o más trabajadores a cargo, estar al corriente del cumplimiento de todas sus obligaciones laboral y de Seguridad Social.

Como peculiaridad de esta prestación, no establece exenciones en la cuota de autónomos. Por tanto, quienes recibieran esta ayuda tuvieron obligación de cotizar.

POECATA III

En relación a la POECATA III, el nuevo RDL 2/2021 de 26 de enero de refuerzo y consolidación de medidas sociales en defensa del empleo, amplía la Prestación extraordinaria de cese de actividad en compatibilidad con el trabajo por cuenta propia hasta el 31/05/2021 en su artículo 7, siempre que concurran los requisitos establecidos en dicho precepto y en los apartados a, b, d y e del artículo 330.1 del texto refundido de la Ley General de la Seguridad Social.

Requisitos de la POECATA III:

Durante el primer semestre de 2021, se produce una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50% en relación con el segundo semestre del año 2019, así como no tener durante el primer semestre indicado de 2021 unos rendimientos netos superiores a 7.980 euros.

POECATA IV

En cuanto a la prestación POECATA IV, los autónomos que hasta el 31/05/2021 venían percibiendo la Prestación por cese de actividad compatible con la actividad pudieron percibir esta ayuda hasta el 30/09/2021, según lo publicado en el Real Decreto Ley 11/2021 de 27 de mayo.

Requisitos de la POECATA IV:

– Se necesitaba acreditar una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50 % de los habidos en el segundo y tercer trimestre de 2019, así como no haber obtenido durante el segundo y tercer trimestre de 2021 unos rendimientos netos computables fiscalmente superiores a 7.980 euros.

– Asimismo, los ingresos netos computables fiscalmente procedentes del trabajo por cuenta propia y los ingresos procedentes del trabajo por cuenta ajena no podrá superar 2,2 veces el salario mínimo interprofesional. En la determinación de este cómputo, los ingresos procedentes del trabajo por cuenta ajena no superarán 1,25 veces el importe del salario mínimo interprofesional.

Destacamos que el trabajador autónomo, durante el tiempo que estuvo percibiendo la prestación, debió ingresar en la Tesorería General de la Seguridad Social la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente.

Sin embargo, se podía optar por no solicitar la Ayuda POECATA y así poder disfrutar de una exención de sus cotizaciones a la Seguridad Social y formación profesional con las siguientes cuantías:

– 90% de las cotizaciones correspondientes al mes de junio.

– 75% de las cotizaciones correspondientes al mes de julio.

– 50% de las cotizaciones correspondientes al mes de agosto.

– 25% de las cotizaciones correspondientes al mes de septiembre.

En cualquier caso, la percepción de la prestación por cese de actividad en cualquiera de sus modalidades era incompatible con la exención en la cotización establecida en este precepto.

POECATA V (art. 10 del Real Decreto- ley 18/2021, de 28 de septiembre).

En relación a la actual prestación compatible con la actividad de autónomos, la prestación conocida como POECATA V, se rige por el último Real Decreto-Ley publicado: el RDL 18/2021, de 28 de septiembre, de medidas urgentes para la protección del empleo, la recuperación económica y la mejora del mercado de trabajo.

En el siguiente blog explicamos todos los detalles y requisitos de esta prestación: TODO SOBRE LAS AYUDAS PARA AUTÓNOMOS EN LA ACTUALIDAD.

Otras publicaciones de HispaColex relacionadas:

- Nueva prórroga de los ERTE Covid 19

- El teletrabajo: nuevas reglas en la gestión laboral de las empresas

- Cómo debemos cumplir con el registro retributivo

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario

26 comentarios

Buenos días. Me reclaman la devolución de la POECATA IV como autónomo societario porque mis nóminas de 1200 € netos (son 7 incluida la extra) superan los 7980 € de rendimiento neto. No entiendo porque me aplican a mi como persona física el rendimiento neto cuando yo no facturo. La empresa cumple de sobras tanto en la reducción de la facturación requerido como en el rendimiento neto que es negativo por dar pérdidas.

Hay algo que pueda hacer?

Todas las prestaciones iban destinada a trabajadores autónomos independientemente de que fuesen autónomos societarios. Entre los requisitos de la prestación indicada se exigía no obtener durante el segundo y tercer trimestre unos rendimientos netos superiores a 7.980€.

Como autónomo puedes estar percibiendo rendimientos por la actividad económica ejercida o en caso de societario percibir un salario por las funciones desarrolladas dentro la misma, ya sea como administrador o cualquier otra actividad personal, e incluso aún no recibiendo salario por las funciones realizadas, si la empresa tiene beneficios también se podrían distribuir ganancias en forma de dividendos. Es decir, a pesar de que no estés facturando por una actividad económica como autónomo, estás percibiendo unos rendimientos por la actividad desarrollada en la sociedad (la nómina mensual), manteniendo así la figura de autónomo.

Se puede justificar la reducción de la facturación de la sociedad pero si tienen constancia de que estas percibiendo rendimientos de la misma (nómina mensual), superiores al umbral establecido, pueden reclamar el importe de la prestación. Al final hay que tener en cuenta que lo que repercute en la concesión de la prestación son tus rendimientos netos por estar encuadrado dentro del régimen especial de autónomos, que es lo que otorga el acceso a la prestación por cese de actividad. Tú figura de autónomo ha seguido percibiendo unos rendimientos y la concesión de la ayuda tenía por objeto mitigar la disminución de rendimientos.

Hola, hoy me ha llegado a mí la notita con el premio. En este caso POECATA V, y no haber demostrado la disminución de ingresos entre 2019 y 2021.

Me di de alta enero 2020, no tengo año 2019 con el que comparar. El RDL habla que incluye a las altas anteriores a abril de 2020, por lo que no me excluye. Y en el trimestre de 2021 tuve 0 ingresos, absolutamente nada.

Vale, no tengo nada con lo que comparar en 2019, pero entiendo que el legislador usa la comparación 2019 con 2021 para ver si objetivamente estoy perjudicado. Y qué hay peor que tener 0 ingresos, absolutamente perjudicado.

Tal y como indica, para acceder a la prestación POECATA V entre los requisitos establecidos se encuentra: acreditar en el tercer y cuarto trimestre de 2021 una reducción de los ingresos de más del 50% de los habidos en el tercer y cuarto trimestre de 2019, así como no haber obtenido durante el tercer y cuarto trimestre unos rendimientos netos superiores a 8.070€. En caso de no estar de alta como autónomo durante 2019, y no poder hacer dicha comparación, deberá de justificar en ese sentido y sobre todo acreditar que no obtuvo unos rendimientos netos superiores a los indicados durante esos trimestres de 2021.

Respecto a lo que comenta sobre que el RDL incluye a las altas anteriores al 1 de abril de 2020, esta casuística va a aparejada a la prestación PECANE 2.4 (recogida en el artículo 11 RDL 18/2021 de 28 de Septiembre), la cual es diferente a POECATA V.

Si quiere más asesoramiento por nuestra parte y un estudio especializado de los trámites de las prestaciones solicitadas, puede ponerse en contacto con nosotros

Gracias por su respuesta. Y gracias por aclararme que la del artículo 11 se llama PECANE 2.4. El artículo que me afecta es el 11.

Sólo me piden la compación entre 4T de cada año, que es lo que pone en el artículo 11.

Pero bueno, en esencia lo que me afecta es lo del 2019 y ya me anticipan desde la mutua que me van a rechazar la ayuda aunque les diga que no tengo 2019. Lo de facturar menos de 8.070 lo cumplo de sobra.

En fin, me da que voy a tener que meterme en temas de juzgados para defender algo que me parece lógico, facturo 0 euros en 4T 2021 .

Muchas gracias de nuevo por su respuesta

La mutua Fremap me reclama la devolución de la prestación extraordinaria que iba desde Junio a Septiembre 2021, porque comparaban el 2T y el 3T de 2021 con el 1 T del 2020, y en éste trimestre yo me encontraba de baja laboral ( con poquísima facturación) y que ingreso por IT no cuenta, así que según ellos me pasé en ingresos. Yo en ningún sitio leo nada sobre las bajas ni mi situación, ni siquiera lo menciona el BOE. No hay un si pero tampoco un no. No lo tienen en cuenta, Es legal?

Y ahora me llega l reclamación de la siguiente prestación que salió a partir de octubre donde se compara 3T y 4T de 2022 con el mismo período del 2019, en donde sí cumplo con la reducción, pero dicen que como la anterior no me correspondía ( recuerdo mi baja laboral) pues que ésta tampoco tengo derecho. Es normal que hagan ésto?. No sé si tengo derecho a reclamar más de lo que lo he hecho.

Muchísimas gracias de antemano

Hola Eva. Para la prestación POECATA IV recogida en el RD 11/2021 de 27 de Mayo se establecía que para acceder a la misma había que acreditar durante el segundo y tercer trimestre de 2021 una reducción de los ingresos de más del 50% de los habidos en el segundo y tercer trimestre de 2019. Además, durante el segundo y tercer trimestre de 2021 no se podía obtener unos rendimientos netos superiores a 7.980€. Comenta que durante el 1ºT 2020 se encontraba en situación de Incapacidad Temporal, pero entendemos que eso no repercute en nada sobre los periodos indicados.

En cuánto a la prestación POECATA V recogida en el RD 18/2021 de 28 de Septiembre se establecía que para acceder a la misma había que acreditar durante el tercer y cuarto trimestre de 2021 una reducción de los ingresos de más del 50% de los habidos en el tercer y cuarto trimestre de 2019. Además, durante el segundo y tercer trimestre de 2021 no se podía obtener unos rendimientos netos superiores a 8.070€.

A pesar de que a 30 de septiembre de 2021 no se viniese percibiendo la prestación por cese de actividad recogida en RD 11/2021 de 27 de Mayo, también se puede solicitar esta prestación según el cese de actividad previsto en el artículo 327 LGSS si se cumplen con los requisitos establecidos.

Si quiere más asesoramiento por nuestra parte y un estudio especializado de los trámites de las prestaciones solicitadas, puede ponerse en contacto con nosotros.

Hola. Tengo yo obligación como autónomo saber los periodos de carencia y los correspondientes periodos de protección por Cese Actividad?

La mutua me obliga a devolver la prestación Pecane 2.4 porque tenía que haber solicitado Pecata V.

No entiendo y no sé cómo reclamar.

Gracias

Hola Paloma. En las publicaciones de las distintas prestaciones por cese de actividad para autónomos se establecían determinados requisitos (entre ellos facturación, rendimientos netos, periodos cotizados, etc.) Por tanto, la persona autónoma tenía la obligación de estar al corriente de los requisitos exigidos, así como de verificar si cumplía con los mismos, es decir, debía de conocer los periodos de carencia generados y en consecuencia los periodos de protección a los que se tenía derecho.

No obstante, desde las diferentes Mutuas también revisaban (a groso modo) las prestaciones recibidas, pudiendo denegar la prestación o reconocerla provisionalmente ya que posteriormente se revisarían más detenidamente todos los requisitos.

Se deberá de comprobar los periodos cotizados y las prestaciones recibidas anteriormente, así como los requisitos de las prestaciones indicadas, para ver si se tiene derecho a PECANE 2.4 o por el contrario a POECATA V.

Si quiere más asesoramiento por nuestra parte y un estudio especializado de los trámites de las prestaciones solicitadas, puede ponerse en contacto con nosotros

En junio de 2021 solicité las Prestaciones Covid 19 para autónomos, en concreto el PECANE 2.3. Ahora me reclaman las cantidades cobradas durante aquellos cuatro meses porque no cumplo, según ellos, una de las condiciones, la de que la facturación de los trimestres 2º y 3º de 2021 debían ser inferiores a la del primer trimestre de 2020. Pues bien en mi caso en el 2º y 3er trimestre de 2021 facturé cero y en el primer trimestre de 2020 tambien facturé cero.

Qué puedo alegar?

Para acreditar que se cumple con el requisito de facturación deberá de aportar la documentación acreditativa que justifique estás circunstancias, concretamente:

– Copia del modelo 390 del año 2020 y sus liquidaciones trimestrales (modelos 303) así como las del segundo y tercer trimestre del año 2021.

– Copia del modelo 130 de cada trimestre del año 2020 así como del primer, segundo y tercer trimestre del año 2021 para estimación directa. En caso de estimación objetiva, deberá aportar la información contable (libro registro de facturas emitidas y recibidas; libro diario de ingresos y gastos; libro registro de ventas e ingresos o libro de compras y gastos).

Si quiere más asesoramiento por nuestra parte y un estudio especializado de los trámites de las prestaciones solicitadas, puede ponerse en contacto con nosotros a través del email info@hispacolex.com

Un cordial saludo

Buenos días, he percibido tanto el POECATA II, como el POECATA III Y he recibido el reconocimiento definitivo de ambas, prestaciones.

Ahora he recibido resolución de anulación del POECATA IV que solicite como prorroga del POECATA III, donde me indican que no me corresponden por :

No haber acreditado el acceso a la prestación como prórroga de la POECATA 3, ni poder

acceder directamente a la misma por no tener cubierto el período mínimo de cotización por

cese de actividad en los 12 meses inmediatamente anteriores al inicio de la prestación (arts.

330.1.b y 338.4.b del TRLGSS, en relación al requisito del apartado 1 del art. 7 del RD-ley 11/2021).

Me he puesto en contacto con la Mutua y me indican a que se debe al periodo de carencia, yo estoy cotizando por cese de actividad desde el 01/01/2019 y no se si llevan razon o no puesto que accedi al POECATA IV como prorroga del POECATA III

Para el acceso a POECATA 4 se establecía en el artículo 7 que efectivamente se viniese percibiendo a 31 de mayo de 2021 POECATA 3 (requisito que sí cumpliría) y no haber agotado los periodos de protección por Cese de Actividad. A groso modo, si llevaba cotizando desde enero de 2019 por Cese de Actividad, entendemos que estabas en el segundo tramo de periodos cotizados (de 18 a 23 meses) y te correspondía una protección de 6 meses. Para acceder al primer POECATA ya utilizo el periodo de carencia acumulado (mínimo de 12 meses) y durante el percibido de las distintas prestaciones, agotó los 6 meses de periodo de protección. Habría que volver a tener un periodo cotizado de 12 meses para acceder nuevamente al cese de actividad.

Si quiere más asesoramiento por nuestra parte y un estudio especializado de los trámites de las prestaciones solicitadas, puede ponerse en contacto con nosotros a través del email info@hispacolex.com

Un cordial saludo

Buenas tardes, cobré todas las ayudas por covid hasta la poecata 3,me las gan reclamado pero al final han venido a mi favor. Ahora bien mi gestor en vez de solicitar poecata4 solicito pecane 2.3 que es menos dinero pero me la están reclamando por que teniamos que haber somicitado la 4. No fue de mala fe porque encima es menos dinero no se como alegar.

Efectivamente, las ayudas percibidas durante el COVID-19 fueron aprobadas de forma provisional y actualmente están revisando si se cumplían los requisitos.

Entendemos que si se solicitó PECANE 2.3 en lugar de POECATA 4 es debido a que en el momento de la solicitud no se cumplían con los requisitos para POECATA, es posible que hubieses agotado el periodo de carencia y sus correspondientes periodos de protección por Cese de Actividad.

Para justificar el acceso a la prestación y alegar en su caso, se deberá de comprobar que efectivamente no tenías derecho a solicitar POECATA 4 y que se cumplirían con los requisitos para el acceso PECANE 2.3 Concretamente:

No tener acceso para POECATA 4.

Que los rendimientos netos en el segundo y tercer trimestre de 2021 no sean superiores a 6.650€, y a su vez estos sean inferiores a los habidos en el primer trimestre de 2020.

Un cordial saludo

Me han denegado el POECATA III y tengo que devolver la prestación y además abonar a la seguridad social las exenciones en la cuota del RETA que tuve en los meses siguientes (de junio a septiembre de 2021). Dichas exenciones ya me las ha cobrado la Seguridad Social. Mi pregunta es que cuando devuelva la prestación que me pagó la mutua que iba de febrero a mayo de 2021 (que es lo que me falta por devolver), qué modelos tengo yo que modificar de cara a Hacienda. Entonces estaba trabajando como autónomo colaborador y el autónomo titular me pagaba únicamente la Seguridad Social. ¿Qué modelos tiene que modificar el autónomo titular? ¿Los modelos que hay que modificar son de 2021?. Saludos cordiales.

El autónomo colaborador, como obligado tributario, debe instar la rectificación de la autoliquidación correspondiente al ejercicio en que se haya declarado el importe anulado o devuelto, puesto que el rendimiento declarado no fue el correcto, es decir, deberá rectificar el modelo 100 de IRPF correspondiente al ejercicio 2021, ya que dicha prestación se percibió en ese año. Si de la rectificación de la autoliquidación del IRPF del ejercicio 2021 se concluye con un importe menor a ingresar o mayor devolución por parte de Hacienda, se deberá instar a una devolución de ingresos indebidos. Ello en base a los artículos 126 al 129 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

El autónomo titular por su parte no debe modificar ningún modelo.

Cómo acredita un socio trabajador la reducción de la facturación, si solo tiene ingresos vía nómina porque realmente no es un autónomo y no factura. ¿En qué parte de la norma dice que la facturación de una mercantil es la misma que la de un socio trabajador? ¿Existe legislación o jurisprudencia al respecto? Se incluyeron los socios trabajadores (autónomos societarios) que no son propiamente autónomos, ni tienen acceso a los modelos tributarios de las mercantiles para las que trabajan. ¿Fue fallo del legislador? o ¿Cómo justificar la reducción de una facturación que no existe? Dejaron de trabajar, dejaron de cobrar nóminas. Recibieron POECATA. ¿Podría tener alguna aclaración sobre algo que no aparece en el RD? ¿Tienen las Mutuas que facilitar a los mutualistas la información recibida de la Agencia Tributaria, si es que las Mutuas han realizado este trámite? Es todo tan arbitrario, genera indefensión.

En respuesta a sus consultas le informamos que la Disposición Adicional 4ª del RDL 30/2020, indica la información a aportar para las prestaciones POECATA de los diferentes tipos de autónomos (en estimación directa, en módulos y/o societarios).

En relación a los autónomos societarios, la documentación a aportar para justificar la reducción de la facturación de al menos el 75%, sería:

– Declaración Jurada

– Modelo 303 cuarto trimestre de 2020 de la sociedad o sociedades

– Modelo 303 cuarto trimestre de 2019 de la sociedad o sociedades

Asimismo, y en todo caso:

– Libro de facturas o declaración de ingresos y gastos del 4º trimestre de 2020

– Libro de facturas o declaración de ingresos y gastos del 4º trimestre de 2019

– Modelo 390 del año 2019

– Modelo 390 del año 2020

– Modelo 200 del año 2019

– Modelo 200 del año 2020

De ello, podemos deducir que realmente la reducción en la facturación se tenía que dar en la sociedad, dado que el autónomo societario está vinculado directamente con la entidad y con su facturación.

Por último, con respecto a las mutuas, entendemos que no tienen que facilitar a los autónomos la información recibida de la AEAT, dado que es la información que el propio autónomo ha comunicado en su declaración de la renta o incluso en la comunicación del modelo 190 anual que realiza la empresa.

Quedamos a su disposición para cualquier duda o aclaración al respecto.

BUENOS DIAS,

COMO SE CALCULO EL RENDIMIENTO NETO DE UN AUTONOMO?

Para este cálculo debes de tener en cuenta todos los rendimientos netos obtenidos de las distintas actividades que realices como trabajador por cuenta propia, a los que tendrás que sumar el importe de las cuotas abonadas a la Seguridad Social si tributas conforme al régimen de estimación directa. El cálculo de estos rendimientos netos se realizará según lo previsto en la normativa sobre el Impuesto sobre la Renta de las Personas Físicas, y con algunas especialidades en función de si perteneces a colectivos como por ejemplo socios mercantiles. A estos rendimientos netos, se aplicará una deducción por gastos genéricos del 7%, porcentaje que, en el caso de socios mercantiles o socios laborales, que hayan estado de alta como autónomos 90 días en el año, la deducción se reduce a un 3%.

1.- Para las actividades económicas, empresariales o profesionales ejercidas a título individual por el trabajador autónomo se tomarán como referencia las siguientes casillas como rendimientos computables:

Modelo 100 – Impuesto sobre la Renta de las Personas Físicas. Declaración y documentos de ingreso o devolución (1)

Casillas

Rendimientos de actividades económicas en Estimación Directa

Rendimiento neto + Cuotas de Seguridad Social o aportaciones a mutualidades alternativas del titular de la actividad 0224 + 0186

Rendimientos de actividades económicas en Estimación Objetiva

Rendimiento neto previo (Actividades excepto agrícolas, forestales y pecuarias)

1465

Rendimiento neto minorado (Actividades agrícolas, forestales y pecuarias 1539

Régimen de atribución de rentas en rendimientos de actividades económicas

Rendimiento neto (Estimación Directa modalidad normal y Estimación Objetiva) / Rendimiento neto previo (Estimación Directa modalidad simplificada)

1577

(1) Gestiones IRPF

Si debes tributar en cualquiera de las haciendas forales de la Comunidad Autónoma del País Vasco o Navarra, ten en cuenta que las casillas anteriores variarán según las normas del IRPF aplicables en dichos territorios forales.

2.- Para las actividades económicas, empresariales o profesionales ejercidas como socio o integrante de cualquier tipo de sociedad o entidad, se computarán de manera adicional a los rendimientos que pudieran obtener por su propia actividad económica desarrollada a título individual, los rendimientos íntegros de trabajo o capital mobiliario, dinerarios o en especie, derivados de su condición de socios y/o administrador, así como los rendimientos de dicha naturaleza obtenidos en su condición de socio trabajador autónomo de una cooperativa de trabajo asociado.

Si necesita ayuda nuestro Dpto de Empresas puede ofrecerle asesoramiento. Un cordial saludo

soy autonomo en estimacion objetiva he acreditado ante la mutua con la declaracion de la renta mis ingresos referente al 2020 casilla 1465 de 9703,84 € y me responden que no acredito no haber tenido unos ingresos netos inferiores para el cuarto trimestre de 2020 de 5818.75€.

Teniendo en cuenta el sistema de estimación objetiva, es difícil acreditar su facturación real dado que está en una tributación por módulos, pero se podría justificar con los impuestos trimestrales, por ejemplo con el modelo 303 (IVA) si lo presenta o bien con el modelo 131 (IRPF). Aunque también se podría justificar con un listado de facturas emitidas del cuarto trimestre del año 2020 (aunque no sea ningún documento oficial) o bien con un listado de caja de ese mismo trimestre.

Sería aconsejable que se pusiera en contacto con la mutua e intentar acordar de qué forma les podría acreditar que ha tenido estos ingresos netos inferiores.

Un cordial saludo