La “póliza estimada” como exclusión al principio de prohibición de enriquecimiento injusto del asegurado. Artículo 28 de la LCS

Comentario a la Sentencia del Tribunal Supremo de 1 de julio de 2019 sobre la “póliza estimada” como exclusión al principio de prohibición de enriquecimiento injusto del asegurado. Ponente: Francisco Javier Orduña Moreno. Publicado por INESE en el nº 11/Año 55 de la Revista de Responsabilidad Civil, Circulación y Seguro

Acceso al contenido de la publicación

Autor: Javier López y García de la Serrana

1.- Introducción

Establece el artículo 26 de la LCS que “el seguro no puede ser objeto de enriquecimiento injusto para el asegurado. Para la determinación del daño se atenderá al valor del interés asegurado en el momento inmediatamente anterior a la realización del siniestro”. Ahora bien, el mismo texto legal introduce una excepción a la norma anterior, lo que comúnmente se denomina “póliza estimada”, y que se regula en el artículo 28: “No obstante lo dispuesto en el artículo veintiséis, las partes, de común acuerdo, podrán fijar en la póliza o con posterioridad a la celebración del contrato el valor del interés asegurado que habrá de tenerse en cuenta para el cálculo de la indemnización”.

Es decir, en la propia LCS se introduce la posibilidad de que en virtud de la autonomía de la voluntad de las partes, se asegure un riesgo estimado (siempre que se fije de forma expresa en las condiciones particulares), lo que permite que una vez producido el siniestro no se tenga que valorar el perjuicio de los daños sufridos, sino que el valor indemnizable sea el que se haya acordado entre las partes a la firma del contrato. Este supuesto tan particular, es el que analiza esta sentencia, la cual consideramos que puede resultar de gran interés para las aseguradoras puesto que establece en qué condiciones es válida la introducción de dicha cláusula y cómo se debe recoger y redactar la misma en las condiciones particulares para que la póliza ostente el carácter de estimado.

2.- Supuesto de hecho

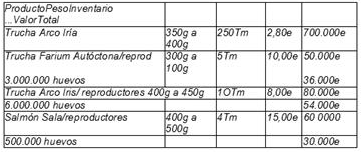

La entidad reclamante era titular de una piscifactoría para la producción industrial de trucha, salmón y huevas, sita en el lugar de Ponte da Torre, en el Concello de Ourol (Lugo). Dicha entidad, el 10 de enero de 2006, suscribió con una aseguradora un seguro de protección integral de industrias. En lo que aquí interesa, entre otros extremos, en las condiciones particulares de la referida póliza del seguro se recogía lo siguiente:

«[…] RIESGOS, GARANTÍAS Y PARTIDAS DEL OBJETO ASEGURADO:

Situación del riesgo RIO SIXTO – LUGAR DE XERPIZ 27183 – OUROL (LUGO)

Actividad: PISCIFACTORÍA CULTIVO DE TRUCHA Y SALMÓN EN PISCINA.

RIESGO BÁSICO

(…)

EXISTENCIAS FIJAS……………. 1.010 000

EXTENSIÓN DE GARANTÍAS

CAPITALES FIJOS…………………1.610.00

Franquicia de Extensión De Garantías…10% de los daños/siniestros Min. 150 Máx. 1.502.

«07 FORMA DE ASEGURAMIENTO PARA EXISTENCIAS

La suma asegurada en concepto de existencias se ha establecido en base a la modalidad A, Existencias fijas, según el Art 10.2 de las Condiciones Generales.

«09 CLÁUSULA ESPECIAL UN0 –

Aclaración detallada de existencias:

El 18 de febrero y el 3 de octubre de 2006, se produjeron en la zona unas intensas lluvias cuya fuerza erosiva con arrastre de partículas dañinas y la consecuente disminución de la salinidad de la piscifactoría, provocó la mortandad masiva de los peces en sendos siniestros.

El 30 de abril de 2013, la entidad afectada formuló una demanda contra la entidad aseguradora en la que, conforme a la póliza suscrita, reclamaba una indemnización de 2.020.000 €, más los intereses devengados al amparo del art. 20.3 de la Ley de Contrato de Seguro. La aseguradora se opuso a la demanda y alegó, entre otros extremos, la falta de cobertura de los siniestros producidos.

La sentencia de primera instancia desestimó la demanda. En síntesis, consideró que los siniestros producidos en la piscifactoría no ocurrieron como consecuencia directa de las intensas lluvias, por lo que, a pesar de la genérica descripción de la cobertura de la póliza, no podía entenderse que los daños producidos tuvieran cobertura en la citada póliza.

Interpuesto recurso de apelación por la demandante, la sentencia de la Audiencia Provincial de La Coruña lo estimó en parte. En este sentido, consideró acreditada la relación de causalidad puesto que las intensas lluvias fueron un presupuesto decisivo en la mortandad de los peces, por lo que los siniestros tenían cobertura en la póliza suscrita. Con relación a la cuantía objeto de la indemnización, declaró lo siguiente:

«[…] Sentado cuanto antecede, resta por determinar el «quantum» indemnizatorio. La cobertura de las existencias fijas que se pactó en la póliza es de 1.010.000 euros. Como se produjeron dos siniestros, la actora reclama la suma de 2.020.000 euros. La demandada se opone, aduciendo una valoración inferior realizada por el perito Sr. Virgilio. Es cierto que la parte que cumple con las exigencias probatorias del artículo 217 de la LEC es la demandada, pues la actora, confundiendo la suma asegurada con la valoración del siniestro en sí, ninguna prueba ha articulado para la debida cuantificación de la indemnización. A falta de otro elemento probatorio, el doble dictamen del perito Sr. Virgilio, ampliamente explicado en el acto del juicio, resulta razonable y fundado. Al carecer el perito de otros datos, ha calculado la mortandad de peces por el peso de los restos depositados como residuos en XILO GALICIA, esto es, 121 toneladas, presuponiéndose otro volumen igual en el segundo siniestro. Como se desconoce el valor de reposición de las 242 toneladas de salmónidos, ha calculado un valor aproximado por su precio final, según datos de MERCASA (sobre 3 euros por kilo), con una disminución del 50 por ciento, ya que es sabido que no todos los ejemplares llegarían a término para su venta y que el valor añadido de cada ejemplar, varía en función de su edad, tamaño y otros factores. De ahí se obtiene la suma de 181.530 euros por cada siniestro, más 3.000 euros en que se calcula el traslado de residuos en cada ocasión, más 10.891 euros de gestión de residuos por XILO GALICIA en cada ocasión. Este último gasto es inherente al siniestro y su cobertura es necesaria para garantizar la plena indemnidad del asegurado, pues es evidente que 242 toneladas de pescado muerto, requieren de un proceso técnico especializado para su eliminación. Por ello, procede la parcial estimación de la demanda, por la suma de 390.842 euros, englobando ambos siniestros».

Frente a la sentencia de apelación, la demandante interpone recurso extraordinario por infracción procesal y recurso de casación, que se formula bajo el siguiente epígrafe: “Derecho de seguros. Póliza estimada. Fijación por las partes del valor del interés asegurado para el cálculo de la indemnización. Doctrina jurisprudencial aplicable”. En concreto, se denuncia la infracción del art. 28 de la LCS.

3.- Argumentación Jurídica.

En primer lugar, la demandante interpone recurso extraordinario por infracción procesal que articula en dos motivos. En el primer motivo, al amparo del ordinal 2.º del art. 469.1 LEC, por infracción de la norma reguladora de la sentencia, denuncia la vulneración del art. 217 LEC. En el desarrollo del mismo la demandante argumenta que dicha infracción se produce cuando la sentencia recurrida desconoce que el alcance de la cobertura del daño ya había quedado fijado por las partes en las condiciones particulares de la póliza, por un importe de 1.010.000 € por siniestro. Por ello, la destrucción de las «existencias fijas», extremo no negado por la parte contraria, comportaba una indemnización de 2.020.000 €, conforme a lo solicitado en la demanda. En este sentido, la Sala concluye que el motivo debe ser desestimado, puesto que el carácter estimado o no de la póliza suscrita constituye una cuestión de índole sustantiva ajena a la naturaleza y función de este recurso extraordinario por infracción procesal.

En el motivo segundo, al amparo del ordinal 4.º del art. 469.1 LEC, la recurrente denuncia el error patente y notorio de la sentencia recurrida en la valoración de la prueba documental y pericial, con infracción de los arts. 319, 326.1 y 348 de la LEC, y la vulneración del art. 24 de la CE. En el desarrollo del motivo la recurrente reitera el carácter estimado de la póliza de seguro con relación a las existencias piscícolas y la destrucción total de las mismas en cada uno de los siniestros acaecidos. El motivo debe ser desestimado igualmente con el mismo argumento que en el supuesto anterior.

Entrando ya a conocer de lo que aquí interesa, esto es, el recurso de casación, en primer lugar, la Sala antes de entrar en el examen del motivo planteado procede a resolver la causa de inadmisibilidad del recurso que alega la parte recurrida en su escrito de oposición. En dicha causa, la demandada argumenta que la cuestión del carácter estimado de la póliza suscrita es una cuestión que en ningún momento se alegó en la demanda y que, por tanto, se plantea ex novo en este recurso extraordinario. La causa de inadmisión es desestimada, puesto que considera la sentencia que, en la demanda formulada, en su apartado IV, la demandante ya sustentó la calificación estimada de la póliza cuando, expresamente, concretó la indemnización a cargo de la aseguradora en «valor ya fijado en la póliza» con relación a la cantidad de 1.010.000 € por siniestro.

Una vez resuelta la causa de inadmisión, procede a analizar el motivo planteado. Para ello, la sentencia parte del hecho de que, con arreglo a la denominada póliza estimada, las partes, de común acuerdo, fijan el valor del interés asegurado que habrá de ser tenido en cuenta para el cálculo de la indemnización, por lo que se simplifica y agiliza las operaciones de liquidación de los daños y la concreción de la indemnización a cargo de la entidad aseguradora. De esta forma, la póliza estimada, encuadrable en el tenor dispositivo del art. 28 de la LCS, comporta una excepción a lo previsto en el art. 26 de la LCS, pues elimina la regla de que en la determinación del daño deba tenerse en cuenta el valor del interés asegurado en el momento inmediatamente anterior a la producción del siniestro, por lo que lo relevante para el cálculo de la indemnización no será el valor final del interés asegurado, sino el que las partes asignaron o fijaron. Con lo que, si el daño o menoscabo del interés asegurado es total, no será preciso probar la cuantía del daño sufrido (entre otras, STS 1059/2007, de 18 de octubre; y STS 953/2006, de 9 de octubre).

La interpretación del segundo párrafo del art. 28 de la LCS, fuera del supuesto en que la póliza contemple un pacto expreso de estimación, permite presumir el carácter estimado de la póliza cuando la asignación del valor del interés asegurado se realice de un modo específico y particularizado en el contenido de la póliza suscrita.

Partiendo de lo anterior, considera la Sala que esto es lo que ocurre en el presente caso, en donde el valor del interés asegurado (existencias fijas) es objeto de una cláusula especial (09) que de forma detallada aclara el importe asegurado a cada una de las existencias de la piscifactoría, de un modo específico y diferenciado. Sin que, por otra parte, quepa duda acerca de la prevalencia de esta cláusula especial (09), como condición particular del contrato de seguro, frente a la cláusula (07) que remite expresamente al condicionado general del contrato de seguro, pues el art. 6.1 de la Ley 7/1998, de 13 de abril de Condiciones Generales de la Contratación, prevé expresamente que cuando exista contradicción entre las condiciones generales y las condiciones particulares prevalecerán estas sobre aquellas, salvo que las condiciones generales resulten más beneficiosas para el adherente, que no es el caso.

En virtud de lo anteriormente expuesto, considera la sentencia que el recurso de casación debe ser estimado, y de esta forma, se estima íntegramente la demanda presentada por la empresa asegurada, con la condena en las costas ocasionadas en primera instancia.

4.-Legislación y jurisprudencia citadas.

Artículo 26 y 28 de la Ley de Contrato de Seguro.

STS 1059/200, de 18 de octubre; y STS 953/2006, de 9 de octubre.

5.- CONCLUSIONES

La sentencia analizada estudia un supuesto muy particular y que resulta novedoso, ya que en pocas ocasiones el Tribunal Supremo se ha podido pronunciar sobre esta materia, pero a la vez, consideramos que resulta de gran utilidad para las aseguradoras, ya que analiza cómo debe interpretarse las condiciones particulares de la póliza para considerar que la misma se ha configurado como estimada, lo que supone que ante la producción de un siniestro, no se va a tener que determinar el valor de los bienes asegurados antes de la producción del mismo, sino lo que se haya valorado en el momento de contratar la póliza.

Esta cuestión, como decimos, es de gran relevancia, ya que en este caso ha supuesto que la aseguradora deba abonar 2.020.000 euros, en lugar de los 390.842 euros que el perito de la misma había estimado que ascendían las pérdidas reales sufridas por la empresa asegurada como consecuencia del siniestro, y que había sido estimado por la Audiencia Provincial de La Coruña en el procedimiento de apelación.

En este caso, la Sala considera que debe prevalecer la cláusula especial introducida por las partes en las condiciones particulares de la póliza, que de forma detallada aclara el importe asegurado a cada una de las existencias de la piscifactoría asegurada, de un modo específico y diferenciado, a lo que cabía añadir el valor conferido igualmente a las existencia fijas dentro del clausulado particular, sin que, por otra parte, quepa duda acerca de la prevalencia de esta cláusula especial como condición particular del contrato de seguro, frente a la cláusula que remite expresamente al condicionado general del contrato de seguro, en la que se remitía al principio general regulado en el artículo 26 de la LCS.

Artículos doctrinales de HispaColex relacionados:

- Seguro de vida vinculado a préstamo hipotecario. El impago de las fracciones de una prima de seguro de vida por parte del tomador, no supone la extinción del contrato sino la reducción de la garantía pactada en virtud de la aplicación del artículo 95 de la LCS.

- Alcance del artículo 38 de la LCS. La imperatividad del procedimiento desaparece cuando la discrepancia entre asegurado y aseguradora, aunque incida en la cuantificación, afecte a la interpretación del contrato de seguro.

- Seguro de crédito contra riesgo de insolvencia. Determinación de plazo de prescripción conforme a lo estipulado en el contrato. La insolvencia definitiva en procesos concursales se concreta en el momento de apertura de la liquidación.

- Condena a la aseguradora al abono de los intereses del artículo 20 de la LCS únicamente desde el conocimiento por parte de ésta del siniestro.

- Defensa de la responsabilidad civil ante supuestos dolosos fuera del tránsito motorizado: oponibilidad del dolo y derecho de repetición.