Convocadas las ayudas a pymes industriales afectadas por las consecuencias económicas de la pandemia sars-cov-2

Autor: María Dolores Fernández Uceda

El BOJA de 13 de octubre de 2020 publicó el Decreto-Ley 26/2020 de 13 de octubre, por el que se establece una medida extraordinaria y urgente en el ámbito económico para facilitar ayudas a las pymes industriales afectadas por las consecuencias económicas de la pandemia SARS-CoV-2.

Las convocatoria de las ayudas se publicó en el BOJA de 19 de octubre de 2020, teniendo un plazo de solicitud desde el 20 de octubre al 19 de noviembre de 2020.

La finalidad de las ayudas, cuyas bases aprueba el mencionado Decreto-Ley, cofinanciadas con Fondos FEDER y con un importe de 50.000.000,00 euros, es facilitar a las PYMES andaluzas el acceso a la financiación no reembolsable de modo que se supere el shock de capital circulante y se contribuya a minimizar el impacto de la crisis sanitaria en el tejido productivo andaluz logrando que, una vez finalizada dicha crisis, se produzca lo antes posible un rebote de la actividad. De esta manera, la subvención estará dirigida a cubrir las necesidades de la empresa para volver a su nivel de actividad, financiando las necesidades de liquidez o de capital circulante para que la empresa pueda operar y atender sus pagos, debiéndola aplicar en sus operaciones.

Las concesión de las ayudas se efectuará en régimen de concurrencia no competitiva, otorgándose por la mera concurrencia de los requisitos establecidos a los beneficiarios en las bases reguladoras hasta que se agoten las disponibilidades presupuestarias, siendo resueltas las solicitudes por su orden de entrada, por lo que es fundamental tener casi preparada la documentación y solicitar la ayuda una vez abierta la convocatoria. El plazo de resolución de las solicitudes de ayuda es de tres meses, teniendo el silencio efecto desestimatorio. Las ayudas deben estar concedidas antes del 31 de diciembre de 2020.

Los CNAES seleccionados para ser objetivo de estas subvenciones, se corresponden con las actividades industriales y de los servicios vinculados a la industria y que fueron considerados no esenciales en el Real Decreto-ley 10/2020, de 29 de marzo, por el que se regula un permiso retribuido recuperable para las personas trabajadoras por cuenta ajena que no presten servicios esenciales, con el fin de reducir la movilidad de la población en el contexto de la lucha contra el COVID-19:

- CNAE 13 Industria textil

- CNAE 14 Confección de prendas de vestir

- CNAE 15 Industria del cuero y del calzado

- CNAE 16 Industria de la madera y del corcho, excepto muebles: cestería y espartería

- CNAE 17 Industria del papel

- CNAE 18 Artes gráficas y reproducción de soportes grabados

- CNAE 20 Industria química

- CNAE 21 Fabricación de productos farmacéuticos

- CNAE 22 Fabricación de caucho y plásticos

- CNAE 23 Productos minerales no metálicos diversos

- CNAE 24 Metalurgia; fabricación de productos de hierro, acero y ferroaleaciones

- CNAE 25 Fabricación de productos metálicos excepto maquinaria y equipo

- CNAE 26 Fabricación de productos informáticos, electrónicos y ópticos

- CNAE 27 Fabricación de material y equipo eléctrico

- CNAE 28 Maquinaria y equipo mecánico

- CNAE 29 Vehículos de motor

- CNAE 30 Material de transporte, excepto vehículos de motor

- CNAE 31 Fabricación de muebles

- CNAE 32 Otras industrias manufactureras

- CNAE 33 Reparación e instalación de maquinaria y equipo

- CNAE 7112 Servicios técnicos de ingeniería y otras actividades relacionadas con el

- asesoramiento técnico.

- CNAE 7120 Ensayos y análisis técnicos.

Requisitos de las beneficiarias:

a) Estar constituidas con anterioridad al 1 de enero de 2019 y que contar a la fecha de la solicitud con un establecimiento activo en Andalucía en el que haya desarrollado, como actividad principal (modelo 390 de la AEAT), durante todo el año 2019 alguna de las actividades correspondientes a los CNAES anteriores y que continúe siendo operativo. Todo ello, con independencia de donde se encuentre el domicilio social.

b) Que la media de personas trabajadoras durante el año 2019 sea mayor o igual que diez y menor que doscientas cincuenta. La determinación de la plantilla media se realizará sumando el número indicado en el informe de plantilla media de trabajadores en situación de alta y el número medio de socios trabajadores de alta en el régimen de autónomos o equivalente durante 2019.

c) Que acrediten que han sufrido una caída de su volumen de ventas en Andalucía, de más del 25% en el primer semestre de 2020 respecto al primer semestre del ejercicio 2019 como consecuencia de la situación ocasionada por el COVID-19. Para la determinación de la caída del volumen de ventas se atenderá a los importes reflejados en las correspondientes declaraciones de IVA multiplicados por el cociente cuyo dividendo es la suma del coste salarial anual de 2019 de todos los centros de trabajo ubicados en Andalucía en 2019 y el divisor el coste salarial anual de la empresa solicitante en 2019.

d) Que no se encontrasen en crisis a 31 de diciembre de 2019, a tenor de lo dispuesto en artículo 2, apartado 18, del Reglamento (UE) núm. 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayuda compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado.

e) Que todas las actividades que desarrollen en sus centros operativos de Andalucía sean elegibles por FEDER.

Cuantía de las subvenciones

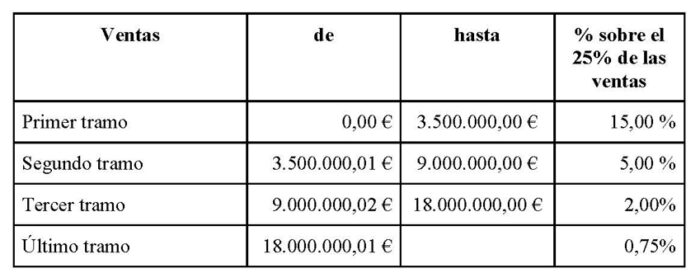

En lo que respecta a la cuantía de las subvenciones, el importe de la ayuda, que en ningún caso podrá superar los 300.000,00 euros por solicitante, es un porcentaje del capital circulante de la empresa solicitante, que se estima en un 25% de las ventas realizadas por los establecimientos operativos ubicados en Andalucía en el ejercicio 2019, con el máximo del doble de los costes salariales anuales (importes se los sueldos y salarios reflejados en el modelo 190 de la AEAT) del beneficiario correspondientes a 2019 en los centros de trabajo ubicados en Andalucía. De acuerdo con ello, el importe de la subvención será el que se obtenga de la aplicación de la siguiente tabla, aplicando a cada tramo el porcentaje correspondiente hasta alcanzar el volumen total de ventas:

Las solicitudes de ayudas se efectuarán por medios electrónicos, cumplimentando el modelo que estará disponible en la oficina virtual de la Agencia IDEA:

Junto con la solicitud deberá presentarse la siguiente documentación:

a) Documento acreditativo de la representación legal de la persona solicitante o, en su caso, de la representación.

b) Documento acreditativo de la identificación fiscal (NIF o equivalente) de la entidad solicitante.

c) Alta censal y escritura de constitución en el caso de personas jurídicas.

d) Memoria comprensiva de la empresa con información suficiente que permita identificar: la situación económica de la misma con anterioridad y respecto a las consecuencias ocasionadas por el estado de alarma declarado por el COVID-19 y sus perspectivas de continuar operando en el mercado; los establecimientos permanentes de la empresa con identificación y localización de cada uno de los centros de trabajo ubicados en Andalucía; las ventas totales de cada establecimiento correspondientes al ejercicio 2019 y al ejercicio 2020, hasta la fecha de la solicitud; así como los costes salariales de todos y cada uno de dichos establecimientos.

e) Documentos acreditativos donde consten los códigos de cuentas de cotización a la Seguridad Social de la solicitante y de todos los identificadores asociados en su caso.

f) Licencias (de apertura o de actividad) necesarias para el desarrollo de la actividad de todos los centros de trabajo ubicados en Andalucía.

g) Modelo 390 de la Agencia Tributaria, IVA declaración resumen anual donde se refleje la totalidad de las ventas del ejercicio 2019.

h) Declaraciones de IVA del primer y segundo trimestre de 2019, donde se acredite la totalidad de las ventas del primer semestre.

i) Declaraciones de IVA del primer y segundo trimestre de 2020, donde se acredite la totalidad de las ventas del primer semestre.

j) Documentos con la Relación Nominal de Trabajadores de enero a diciembre de 2019 de la solicitante y de cada uno de los identificadores asociados en su caso.

k) Modelo 190 de la Agencia Tributaria, “Retenciones e ingresos a cuenta, resumen anual” del ejercicio 2019.

l) Certificado de Vida Laboral de cada centro de trabajo, de 1 de enero a 31 de diciembre de 2019.

m) Cuentas anuales presentadas en el Registro Mercantil de los últimos tres ejercicios o, en caso de contar con menos ejercicios cerrados, los que tuviese disponibles.

n) Certificado bancario acreditativo de la cuenta corriente de la entidad solicitante.

o) Informe de plantilla media desde el 1 de enero al 31 de diciembre de 2019.

El pago de la ayuda será abonado tras la notificación de la resolución de concesión.

Obligaciones de las PYMES beneficiarias

Por último, como principales obligaciones de las PYMES beneficiarias cabe destacar las siguientes:

- Destinar la ayuda a cubrir las necesidades de la empresa para volver a su nivel de actividad normal, cubriendo con ella sus necesidades de liquidez o de capital circulante y posibilitar que pueda operar con normalidad y atender sus pagos.

- Mantener la actividad económica en sus centros operativos en Andalucía en el sector tenido en cuenta para la concesión de la ayuda al menos un año a contar desde la fecha de su pago.

- Mantener un sistema de contabilidad diferenciado para todas las transacciones relacionadas con las actuaciones objeto de ayuda, contando, al menos, con una codificación contable adecuada que permita identificar claramente dichas transacciones y su trazabilidad, así como de libros contables, registros diligenciados y demás documentos debidamente auditados en los términos exigidos por la legislación mercantil y sectorial aplicable a la entidad beneficiaria en cada caso, y cuantos estados contables y registros sean necesarios, con la finalidad de garantizar el adecuado ejercicio de las facultades de comprobación y control.

- Conservar los documentos justificativos de la aplicación de los fondos recibidos, incluidos los documentos electrónicos, en tanto puedan ser objeto de las actuaciones de comprobación y control y por un periodo mínimo de tres años a contar desde el cierre del Programa Operativo FEDER Andalucía 2014-2020.

- Hacer constar en toda información o publicidad que se efectúe de su actividad que la misma está subvencionada por la Agencia de Innovación y Desarrollo de Andalucía, utilizando un lenguaje no sexista.

- Cumplir con las normas sobre gastos subvencionables de los programas operativos del Fondo Europeo de Desarrollo Regional para el período 2014-2020, en los términos previstos en la Orden HFP/1979/2016, de diciembre, asegurándose de que los gastos declarados son conformes a dichas normas, sobre la base de normas nacionales, salvo que la subvencionabilidad del gasto se determine en el Reglamento (UE) 1303/2013, de 17 de diciembre de 2013 o en las normas específicas de los Fondos, o basándose en ellos, estableciendo normas específicas. En concreto, en virtud de lo dispuesto en el Reglamento (UE) del Parlamento Europeo y del Consejo de 30 de marzo de 2020, que modifica, entre otros, el Reglamento (UE) núm. 1301/2013, (UE) se añade en el artículo 3, apartado 1 de este último lo siguiente: «Además, el FEDER podrá apoyar la financiación del capital circulante de las pymes cuando sea necesario como medida temporal para dar una respuesta eficaz a una crisis de salud pública».

En todo caso, para resolver cualquier duda, pueden contactar con nuestro equipo de profesionales. Estaremos encantados de ayudarle a resolver cualquier consulta que nos planteen.

Otras Circulares Informativas de HispaColex relacionadas con la temática:

- Inminente convocatoria de ayudas a pymes industriales afectadas por las consecuencias económicas de la pandemia

- Nuevas obligaciones en materia de igualdad para todas las empresas

- Prórrogas y nuevos ERTES

- Nuevas medidas aplicables a los salones de celebraciones a partir del 2 de septiembre de 2020

- Exoneraciones ERTE a partir del 1 de julio 2020

- Nueva prórroga de Ertes y otras novedades en materia laboral

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario

Los comentarios están cerrados.